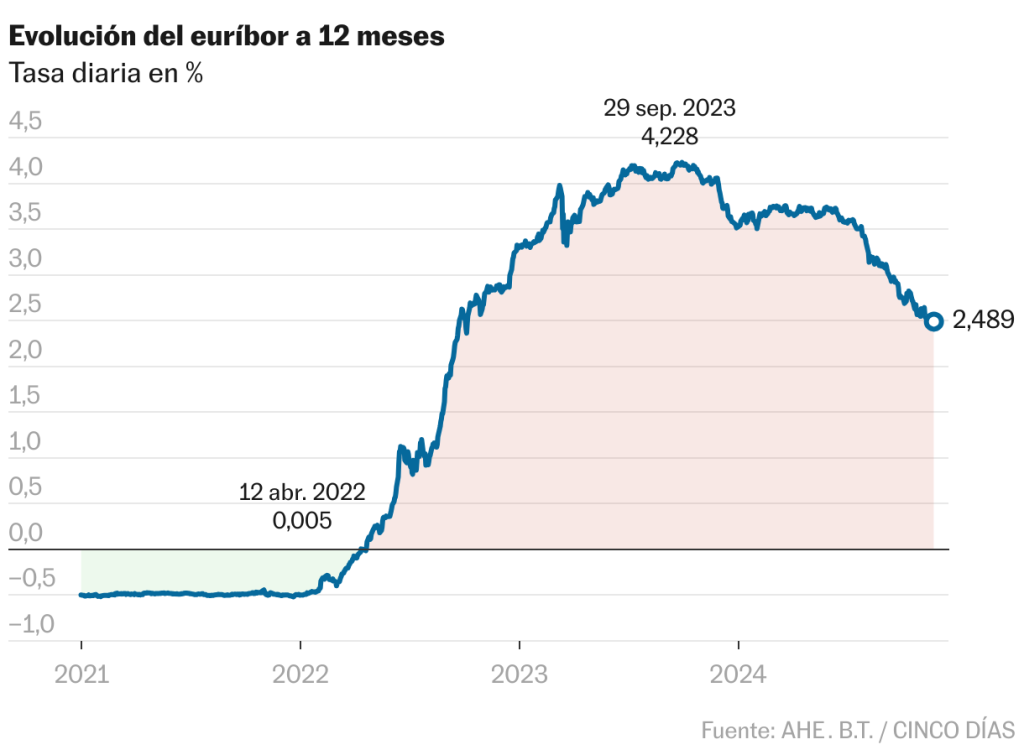

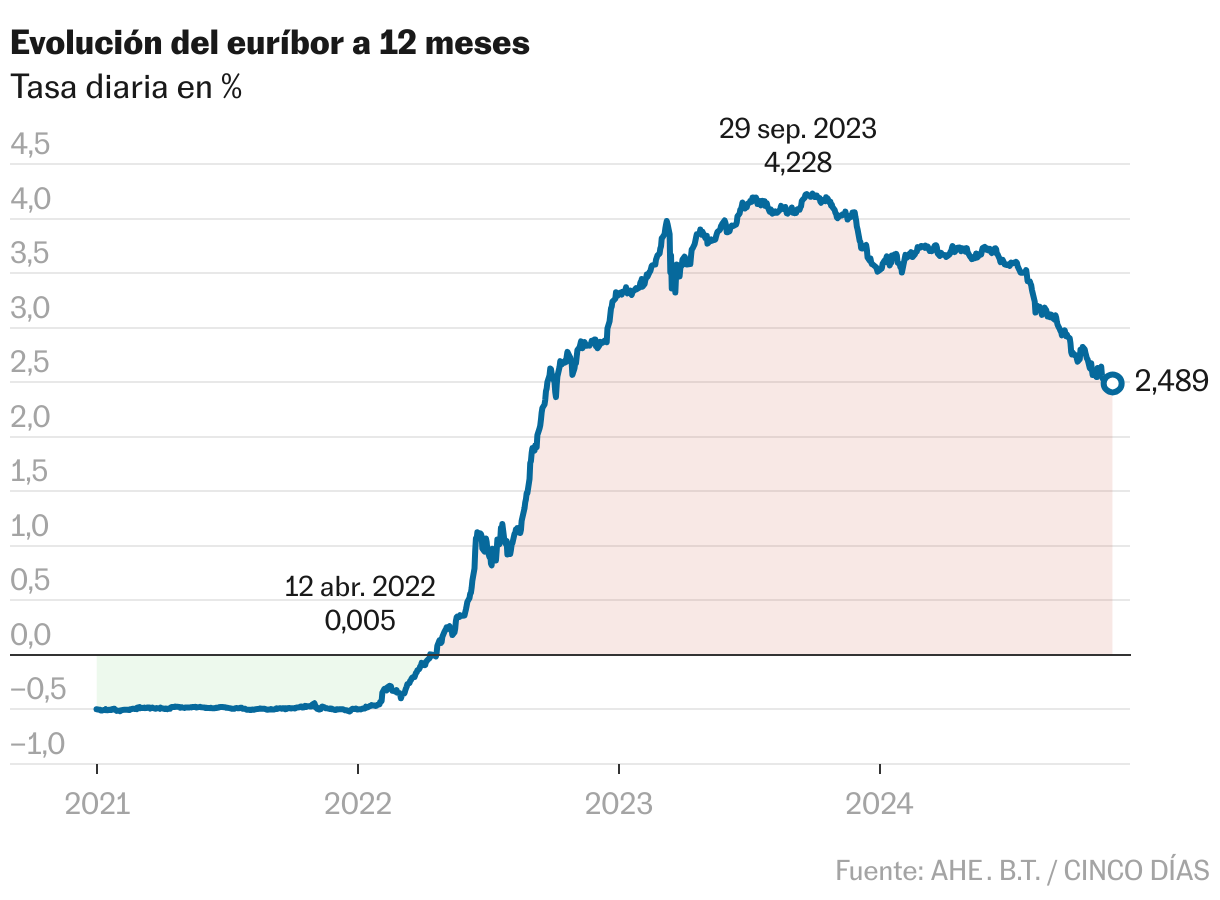

Il mercato immobiliare si prepara ad una nuova era di finanziamenti più o meno economici dopo due anni di interessi elevati per chi ha deciso di richiedere un mutuo. Il calo dell’Euribor, più rapido di quanto previsto dagli analisti, è stato uno dei fenomeni economici del 2024. E anche se nessuno si aspetta che l’indicatore ritorni ai tassi negativi che sono stati la norma per più di sei anni, tra febbraio 2016 e Marzo 2022—, il superamento, la scorsa settimana, della barriera del 2,5%, rappresenta un sollievo importante per chi ha preso in prestito a tasso variabile. Si apre inoltre la strada all’aumento del numero di persone interessate all’acquisto di una casa che possono accedere a finanziamenti, sfuggendo così alla spirale degli affitti. Il rialzo dell’Euribor, però, non piace a tutti. Ci sono, come in quasi ogni cosa, vantaggi e svantaggi.

I vincitori

Ipotecato a tasso variabile. L’aumento delle rate subito da chi ha scelto di accendere il proprio mutuo, esponendosi al rischio aggiuntivo delle oscillazioni dell’Euribor, è stato un calvario per molte famiglie. La lunga permanenza dell’Euribor in territorio negativo, nel contesto di una politica dei tassi molto lassista da parte della Banca Centrale Europea, ha impresso nella mentalità di gran parte della popolazione l’idea che il ritorno dell’inflazione fosse molto improbabile, e quindi che il suo Il ritorno incontrollato dopo la pandemia, quando si sono registrati aumenti dei prezzi a due cifre, cosa che non si vedeva da quasi quattro decenni, ha colto di sorpresa milioni di titolari di mutui. E li ha costretti a modificare radicalmente le loro finanze personali.

Ora, questa dura prova giunge al termine per coloro che hanno visto le loro rate aggiornate di recente o le rinnoveranno presto. Il risparmio si aggira intorno ai 130 euro al mese, l’equivalente di poco più di 1.500 euro all’anno. E tutto indica che andranno oltre: la BCE dovrebbe abbassare i tassi nella riunione di dicembre e continuare a ridurli fino alla metà del prossimo anno. Le altre modalità per mitigare il costo del prestito, ora che l’Euribor è più basso, sono rinegoziarlo con l’ente bancario con cui è stato contratto (la cosiddetta novazione), oppure passare ad un’altra banca che offra condizioni migliori (surrogazione). ). Fino al 31 dicembre entrambe le operazioni sono gratuite, grazie al Codice di buone pratiche approvato dal Governo.

Una delle migliori notizie dai tempi della crisi Euribor è che i default sono rimasti contenuti, grazie al buon andamento dell’occupazione, al sostegno della famiglia, ai maggiori risparmi accumulati o a un mix di fattori.

Interessato a richiedere un mutuo. Se chi paga rate da anni respira perché la bolletta diventa più economica, chi cerca di diventare proprietario lo fa perché può stipulare un mutuo più competitivo di prima. Ciò, in alcuni casi, significa semplicemente pagare meno soldi, ma in altri fa la differenza tra poter acquistare la casa o meno, perché quando gli interessi si riducono, il pagamento diminuisce e si hanno maggiori possibilità di soddisfare i costi. requisiti stabiliti dalla banca che non concede mutui a coloro la cui rata rappresenta più di un terzo dello stipendio. Cioè, la percentuale di reddito destinata al pagamento della casa non può essere molto superiore al 30%, perché aumenta la possibilità di mancato pagamento.

In un contesto di prezzi degli affitti in aumento – chiuderanno il 2024 con un aumento dell’8%, e continueranno a salire nel 2025, secondo il portale Pisos.com –, questa scala è particolarmente importante per gli inquilini che intendono cambiare il loro status e entrare nel mercato. Questo passaggio non è sempre facile, perché tra i requisiti c’è il versamento di un acconto pari al 20% del prezzo della casa, oltre ad altre spese fiscali. Inoltre, una maggiore facilità nell’accesso ai finanziamenti ha il suo lato negativo: man mano che la domanda si moltiplica, i prezzi delle case tendono a salire, alimentando uno scenario di mutui più economici ma case più costose, che divora, almeno in parte, l’effetto dell’abbassamento dell’Euribor.

Imprese immobiliari e di costruzione. Può sembrare che i prezzi elevati del mercato residenziale, sia in affitto che in vendita, abbiano significato enormi vantaggi per le agenzie immobiliari e le imprese di costruzione. Tuttavia, il settore avverte da tempo che l’offerta non è sufficiente, il che ostacola le sue entrate e che continua a sostenere costi più elevati a causa dell’effetto cumulativo dell’inflazione e della mancanza di manodopera. La caduta dell’Euribor non risolve il problema della carenza di offerta, al contrario, stimola la domanda, ma questa attrazione di nuove persone interessate a ottenere un mutuo può incoraggiare più costruzioni e può contribuire a dare uno sbocco a più azione.

Lo scorso settembre questo effetto era già evidente: le vendite di case sono balzate a oltre 61.000 transazioni, la cifra più alta dal 2007, e il 41,5% in più rispetto allo stesso mese dell’anno precedente, cosa che gli analisti attribuiscono in gran parte al calo dei prezzi dei mutui la riduzione dei tassi di interesse è iniziata mesi fa. Le transazioni su nuovi appartamenti sono salite al livello più alto degli ultimi 11 anni. Inoltre, le famiglie composte da una sola persona tendono ad aumentare – nel 2039 un terzo di esse sarà posseduto da una sola persona, secondo l’INE – il che, sulla carta, incoraggia il volume delle operazioni. Anche il settore delle costruzioni beneficerà di finanziamenti più economici, anche se l’incremento della sua attività anche nella promozione dell’edilizia dipenderà dalla disponibilità di nuovi terreni, un bene scarso nelle città più richieste.

I perdenti

Investitori immobiliari. I tempi del denaro caro hanno lasciato per anni la strada libera agli investitori istituzionali carichi di liquidità. Senza la concorrenza di centinaia di migliaia di cittadini espulsi dal mercato della compravendita di case, le opportunità sono finite nelle mani di chi aveva molta liquidità e cercava di trarre profitto dal mercato residenziale attraverso l’affitto o la ristrutturazione e successivamente vendita. Pertanto, la normalizzazione dell’Euribor e la legione di nuovi mutui ipotecari che a priori devono ancora arrivare, renderanno difficile per gli investitori acquistare un prodotto a buon prezzo, perché competeranno con più persone interessate ad acquistare il loro primo casa, molti dei quali hanno pazientemente risparmiato per lanciarsi sul mercato quando l’Euribor ha dato una tregua, anche se quell’attesa alla fine ha portato ad acquistare a un prezzo più caro.

La concorrenza tende ad essere ancora più accanita non solo per il migliore accesso ai finanziamenti, ma anche per il numero potenziale di coloro che possono richiederli. La popolazione spagnola non smette di crescere, soprattutto a causa dell’arrivo degli stranieri. Al 1° ottobre era vicina ai 49 milioni, e la barriera dei 50 milioni non tarderà a essere superata: secondo l’Istituto nazionale di statistica si raggiungerà i 54 milioni di abitanti entro 15 anni, alla fine del 2038. Il lato positivo dell’interesse Per gli investitori una maggiore domanda tende anche a far salire i prezzi degli immobili già posseduti e beneficiano inoltre di finanziamenti a basso costo.

Ipotecato a tasso fisso con tassi elevati. Coppie appena sposate, famiglie in trasloco o giovani in cerca di emancipazione hanno sentito negli ultimi anni che era giunto il momento di diventare proprietari di casa e hanno accettato di pagare gli interessi extra che un mutuo implicava in tempi di Euribor elevato. Ora vedono come i loro debiti, firmati a volte a tasso fisso superiore al 3,5% e con durata superiore a 30 anni, sono molto più cari di quelli offerti dal mercato, con un Euribor che questo venerdì era a 2.489%, rispetto a 4,016% un anno fa.

In questi casi è opportuno non arrendersi e chiedere, quando possibile, una rinegoziazione con la banca stessa o una modifica del mutuo ad altro ente, sfruttando la suddetta finestra di opportunità aperta fino al 31 dicembre per farlo gratuitamente. e studiando le possibili sanzioni se la decisione viene presa in un secondo momento. In ogni caso, la differenza di prezzo attuale tra un tasso fisso appena contratto e uno variabile attuale non è eccessiva e non bisogna dimenticare che il titolare del mutuo a tasso fisso ha la sicurezza che la sua rata non diventerà più onerosa qualunque cosa accada ai ragazzi? Inoltre, oggi le banche offrono ai clienti più solvibili interessanti mutui a tasso fisso, ancor più dei mutui a tasso variabile.

Banca. Lo aveva avvertito lo scorso luglio il vicepresidente della Banca centrale europea, Luis de Guindos. “Il miglioramento della redditività delle banche europee e spagnole ha raggiunto il limite massimo e vedremo come comincerà a diminuire perché i fattori favorevoli, come l’aumento dei tassi, si ridurranno.” L’aumento delle commissioni causato dall’Euribor ha drogato i risultati degli enti finanziari, ma quella manna dal cielo sta per finire. A suo favore c’è però il fatto che il prevedibile aumento del fatturato significherà un aumento del volume d’affari per le sue attività ipotecari, anche se meno redditizie.

L’economista Javier Santacruz include anche gli assicuratori nel gruppo dei potenziali perdenti, perché il calo dei tassi riduce le possibilità di ottenere un profitto senza rischi con strumenti come l’acquisto di debito, e ora saranno costretti a cercare altri asset per il loro portafoglio . “In un mondo in cui il debito, sia nominale che reale, non smette di crescere in termini globali, la riduzione dei tassi di interesse genera più vincitori che perdenti. Non fa differenza che si tratti di persone fisiche, persone giuridiche o pubbliche amministrazioni. Il problema riguarda quei settori in cui i tassi più bassi influiscono sia sulle spese che sui ricavi, come nel caso delle banche, delle compagnie assicurative o dei fondi pensione. Se sono in grado di proteggere il reddito (ad esempio, tassi fissi nel caso di mutui o rendite aggiornate in base ai tassi di interesse…) e tagliare la spesa (il costo del loro finanziamento), ciò rappresenta un vantaggio rilevante”, afferma.

Risparmiatori conservatori. Il calo dei tassi di interesse è all’origine della caduta dell’Euribor, ma anche del crollo della redditività dei depositi e dei buoni del Tesoro. Nel caso del debito spagnolo, nell’ultima asta le emissioni a 12 mesi davano il 2,6%, mentre un anno fa fornivano il 3,74%. Ciò complica la situazione affinché i risparmiatori più avversi al rischio trovino porti sicuri per i loro soldi.