Le banche spagnole affrontano il 2025 senza l’aumento dei tassi di interesse. Dopo più di due anni con il prezzo del denaro al livello più alto dal 2001, le entità perderanno gli elevati margini finanziari che le hanno portate a battere il profitto più alto della loro storia per tre anni consecutivi. Tuttavia, gli analisti concordano sul fatto che il settore è ben preparato ad affrontare questa nuova fase e a mantenere i profitti e la remunerazione degli azionisti che hanno portato le banche a diventare il settore di punta del mercato azionario negli ultimi due anni.

“Le banche spagnole sono ben posizionate per continuare a riportare solidi profitti nonostante il calo dei tassi di interesse che si è già verificato e che dovrebbe continuare nel 2025. In generale, le entità hanno abbastanza costi operativi controllati e, grazie a un decennio di pulizia dei bilanci, hanno anche un costo del rischio normalizzato e moderato, quindi prevediamo che il 2025 sarà un buon anno in termini di redditività. Le banche spagnole continueranno ad avere un’ampia capacità di remunerare gli azionisti sia tramite dividendi che tramite riacquisti”, spiega María Jesús Parra, analista di Morningstar.

I dividendi sono un gancio per attrarre gli investitori e le banche hanno portato in primo piano i pagamenti agli azionisti, alzando il prezzo pagamento—la percentuale dei profitti destinata al dividendo e il pagamento dei compensi più alti degli ultimi anni. “Crediamo che in generale verrà mantenuta la stessa percentuale di distribuzione dei dividendi degli anni precedenti. Se il reddito netto diminuisce, le distribuzioni diminuiranno. Ma le banche continuano ad avere posizioni di capitale confortevoli e anche se il credito venisse riattivato, non crediamo che ci sarà una crescita molto elevata degli attivi a rischio, quindi non avranno problemi a mantenere la distribuzione dei dividendi”, aggiungono gli analisti. S&P, Elena Iparaguirre e Luigi Motti.

Per fare ciò, le entità devono mantenere il livello di reddito. L’attività delle banche spagnole dipende in gran parte dalle decisioni prese dalla BCE in materia di politica monetaria. Le banche hanno due modi principali per generare affari. Da un lato le commissioni che addebitano ai clienti per effettuare un’operazione, per mantenere il conto o per richiedere una nuova carta. Ma nel caso delle banche spagnole questa voce è più piccola. Secondo l’ultimo esercizio di trasparenza dell’Autorità bancaria europea (EBA), rappresenta solo il 23,5% del reddito totale rispetto a una media del 39% per le banche europee.

L’altra voce importante è il reddito che le entità ottengono dagli interessi generati quando prestano denaro, sotto forma di prestiti o mutui. Questa è la principale fonte di business (rappresenta il 76,5%). Bisogna tenere conto anche che in Spagna il portafoglio mutui è composto in proporzione maggiore da prestiti a tasso variabile rispetto a quelli a tasso fisso, quindi ad ogni aumento dei tassi le rate aumentano. In parte, questo spiega perché negli anni in cui i tassi sono stati ai livelli più alti dal 2001, le banche hanno fatto salire alle stelle i loro profitti.

“È prevedibile che nel corso del 2025 proseguirà un percorso di riduzione dei proventi finanziari come conseguenza dell’effetto repricing negativo che sarà parzialmente compensato dai maggiori volumi. È prevedibile che il progressivo allentamento delle condizioni di finanziamento continuerà a favorire la domanda di credito, anche se probabilmente non mostrerà un dinamismo sufficiente a compensare l’effetto negativo dei tassi”, afferma Marta Alberni, consulente Afi.

Affari solidi

Nel gennaio 2024 il tasso di deposito (il tasso di interesse utilizzato dalla BCE come riferimento) era al 4%. Dopo che i banchieri centrali hanno iniziato a ridurre i tassi a giugno, dopo aver considerato che l’inflazione è sotto controllo, il prezzo del denaro si è attestato al 3% e tutto indica che l’autorità di vigilanza manterrà la via dei tagli. Gli analisti prevedono che entro la fine dell’anno i tassi si collocheranno in un range compreso tra l’1,5% e il 2%. Ma anche se si tratta di un calo significativo, l’opinione generale degli esperti è che le entità saranno in grado di mantenere i profitti in modo duraturo.

“I risultati dovrebbero essere inferiori l’anno prossimo a causa del calo del margine finanziario in un contesto di tassi di interesse in calo. Ma prevediamo cali contenuti perché le banche si sono preparate a questi tagli dei tassi di interesse, ampliando la loro copertura e riducendo la loro sensibilità a questi cali. E maggiori volumi di credito, una maggiore attenzione alla generazione di commissioni, spese controllate e accantonamenti di credito contenuti contribuiranno a garantire che la riduzione dei risultati sia limitata”, sottolineano Elena Iparaguirre e Luigi Motti. “Anche se i tassi scendessero, dovrebbero rimanere positivi. In questo contesto, le banche spagnole hanno la capacità di gestire un business sano e sostenibile, quindi se il motivo delle rivalutazioni sul mercato azionario è stato quello di migliorare la redditività, comprendiamo che la situazione dovrebbe essere continua e, se i prezzi sono razionali, dovremmo già constatare che quest’anno i risultati sono straordinari, anche se d’ora in poi dovrebbero continuare ad essere solidi”, aggiunge María Jesús Parra di Morningstar.

Negli ultimi anni, le banche hanno intrapreso piani di efficienza con massicce chiusure di uffici e tagli al personale per adattare la loro struttura al digital banking, in modo da ridurre i costi. In effetti, il sistema bancario spagnolo è uno dei più efficienti in Europa. Secondo i dati dell’EBA, gli enti nazionali hanno un tasso di efficienza del 43% rispetto a una media europea del 53%. Si tratta di un indicatore il cui obiettivo è essere inferiore al 50%, perché ciò significa che le banche devono allocare meno risorse per generare reddito. Nel settore bancario tedesco questo indicatore è del 61% e in quello francese del 68%. In questo senso, gli esperti ritengono che le banche spagnole siano ben preparate a mantenere adeguati livelli di attività di fronte al nuovo ciclo di tassi bassi e che il mercato dovrebbe riconoscere questa performance.

“Il settore bancario sarà uno dei settori europei con la crescita dei profitti più bassa quest’anno, in gran parte a causa di questa aspettativa di tassi più bassi. In ogni caso, l’evoluzione dei prezzi dipenderà dalla capacità delle entità di mantenere i loro livelli di redditività”, afferma Filipe Aires, consulente dell’Afi.

La fine dei riacquisti?

Le banche spagnole hanno reso popolari i programmi di riacquisto di azioni proprie negli anni successivi alla pandemia di Covid-19. In un’epoca in cui i titoli erano quotati in Borsa con sconti del 50% e dell’80% rispetto al valore contabile, gli enti destinate parte della remunerazione degli azionisti per acquisire i propri titoli e poi ammortizzarli. Ma dopo il rialzo del settore bancario, che ora viene scambiato al di sopra del valore contabile, gli analisti vedono all’orizzonte la fine di queste operazioni.

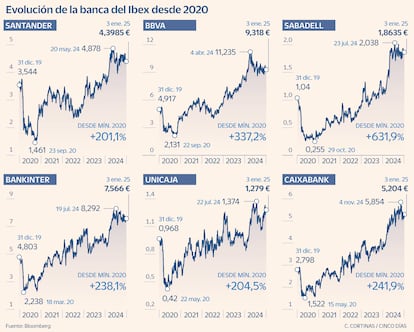

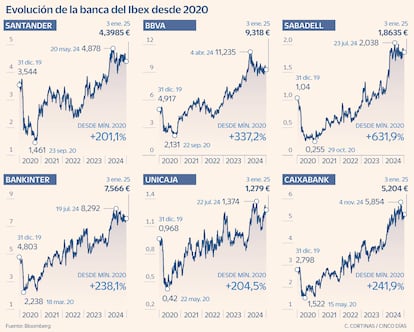

“La combinazione tra dividendi in contanti e riacquisti di azioni proprie potrebbe cambiare a causa del miglioramento dei prezzi delle azioni. I riacquisti di azioni proprie sono più interessanti quando il prezzo delle azioni è inferiore al valore contabile”, sottolineano gli analisti di S&P. Dal 2020, le azioni Santander sono aumentate del 21%, le azioni BBVA sono aumentate dell’84% e le azioni CaixaBank sono aumentate dell’81%. Sabadell si è apprezzato del 75,5%, Bankinter un altro 57% e Unicaja vale in borsa il 28% in più.

Insieme, le sei banche quotate hanno riacquistato e volatilizzato più di 3,7 miliardi di azioni. Gli enti difendono la bontà di queste operazioni perché man mano che il numero dei titoli in circolazione diminuisce, se l’azienda vale lo stesso, ogni azione si apprezza. Sostengono inoltre che dopo aver ammortizzato il titolo acquisito, il dividendo che l’azionista riceve è maggiore: se abbiamo la stessa torta da distribuire tra meno azioni, la fetta che riceve ciascun investitore sarà maggiore.

Allo stesso modo, i riacquisti effettuati in questi anni possono aiutare a mantenere il dividendo negli anni di profitti inferiori. Può accadere che una banca, ottenendo lo stesso beneficio, paghi un pagamento in contanti maggiore rispetto all’anno precedente. In questo senso, i riacquisti fungono da cuscinetto per il nuovo ciclo dei tassi di interesse.