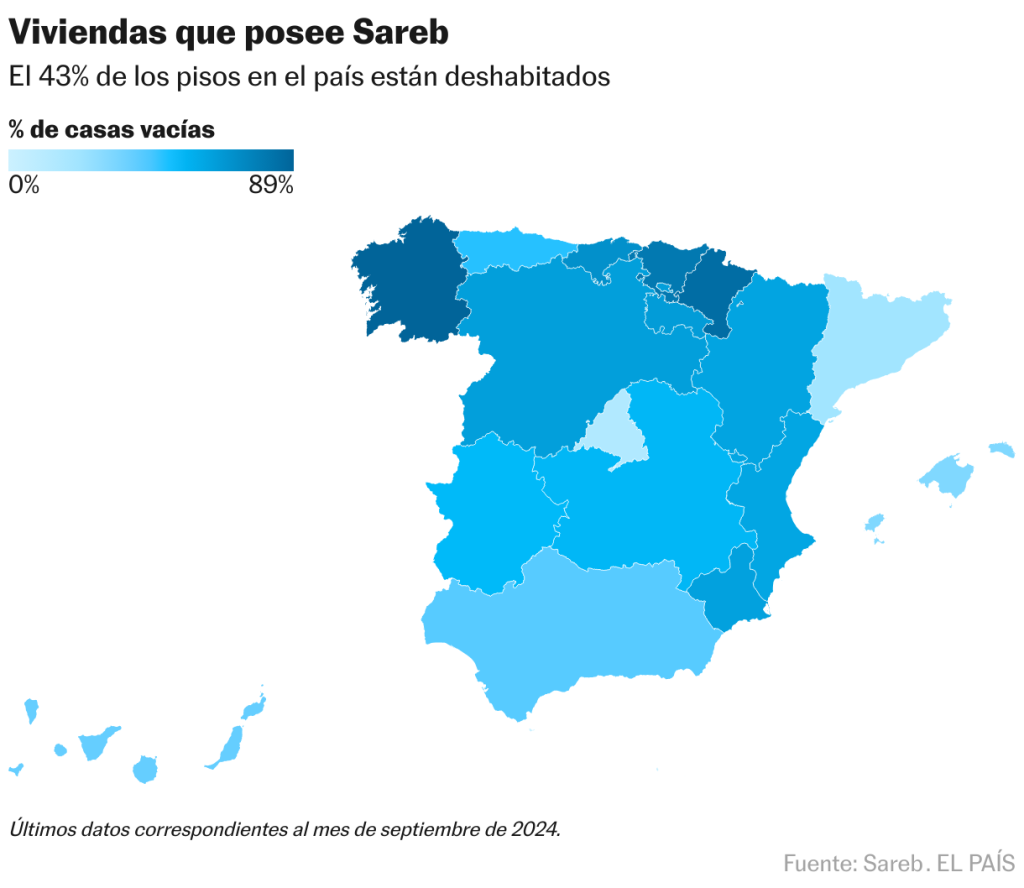

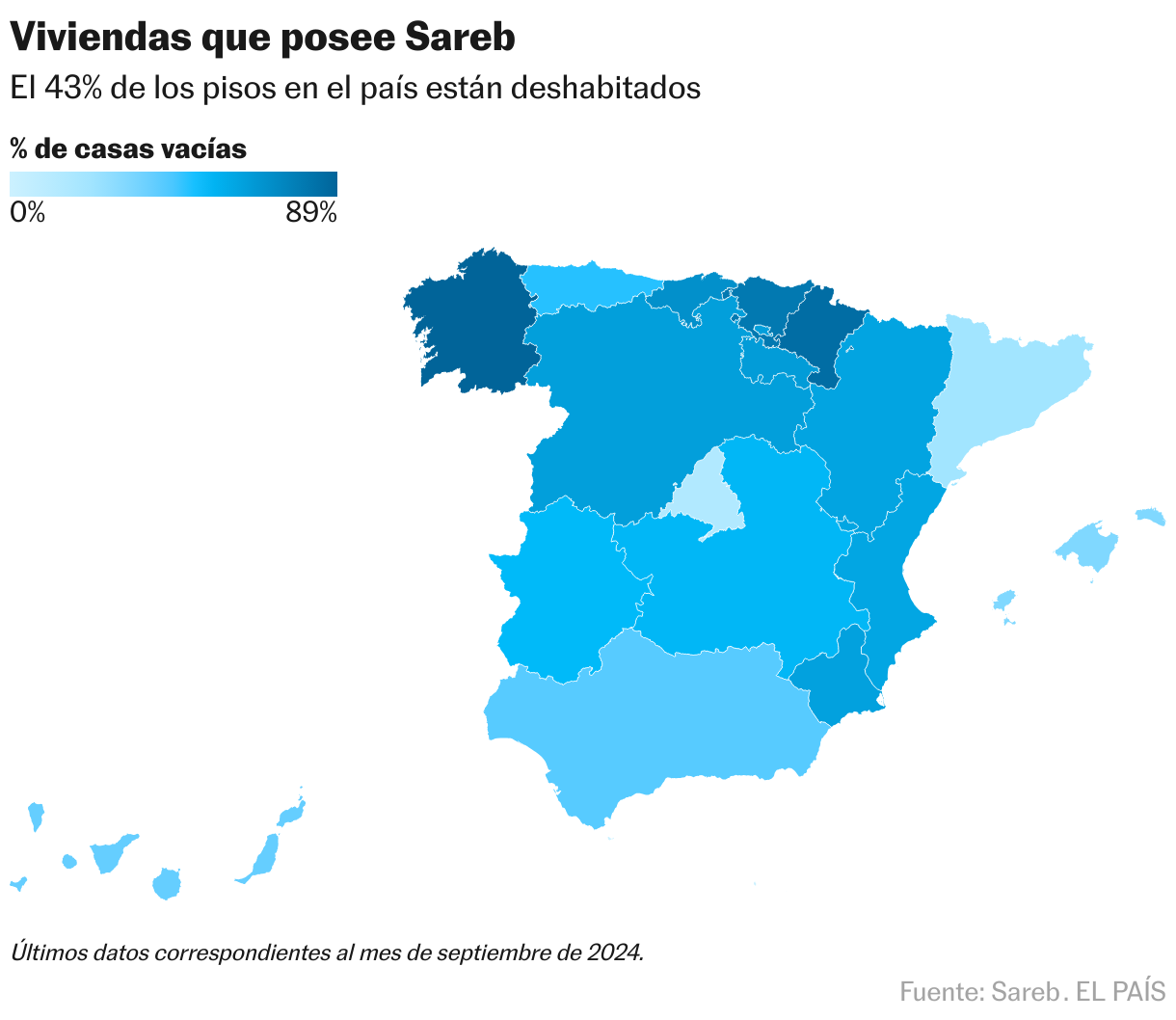

Il 43% delle case controllate dalla Società per la gestione dei beni provenienti dalla ristrutturazione bancaria (Sareb) sono vuote. Creato nel 2012 per gestire gli asset tossici derivanti dalla crisi finanziaria, l’ente pubblico conta attualmente nel suo bilancio più di 33.500 abitazioni, di cui 19.164 abitate e 14.359 rimangono classificate come “libere”. Ciò emerge chiaramente dai dati forniti dall’entità a El PAÍS, corrispondenti alla fine del terzo trimestre dell’anno.

Queste case libere sono quelle non occupate e che, in teoria, potrebbero essere inserite nel mercato. Ma in pratica il loro destino è più complesso: alcuni sono già in commercio, altri sono in fase di ristrutturazione o sono in attesa di qualche procedimento legale che, a seconda dello Stato in cui si trova, può richiedere fino a due anni per ottenere il via libera. che può essere messo in vendita. A Sareb precisano che delle oltre 14mila case vuote, solo un terzo sono disponibili per la vendita immediata, cioè circa 4.800. Si tratta di case di seconda mano che vengono vendute sui portali immobiliari e che necessitano ancora di attrezzare la cucina o sistemare qualche dettaglio non strutturale. I restanti, più di 9.500, si trovano in varie fasi di adattamento, un processo che dura almeno sei mesi.

Il panorama varia notevolmente a seconda del territorio. Nei mercati regionali dove le tensioni sul mercato immobiliare sono più elevate, la percentuale di case vuote gestite da Sareb tende ad essere inferiore. Infatti, le comunità dove le case delle bad bank sono più utilizzate sono la Catalogna, con il 78% degli immobili abitati, e Madrid, dove la percentuale arriva all’85%. Sebbene le percentuali siano simili, in numeri assoluti la fotografia cambia molto. La Catalogna fa parte dei territori in cui l’ente pubblico possiede il portafoglio più ampio, derivante da numerosi progetti rimasti incagliati con lo scoppio della bolla. Fino a settembre di quest’anno c’erano un totale di 11.382 case. Intanto a Madrid la cifra arriva appena a 2.720.

Questa dinamica contrasta con il resto del territorio, dove è frequente che vi siano più case vuote che inutilizzate. In nove comuni ci sono più del 60% di immobili vuoti: si tratta di Galizia, Navarra, Paesi Baschi, Cantabria, La Rioja, Castilla y León, Murcia, Aragona e Comunità Valenciana. Quest’ultima è, insieme alla Catalogna, la comunità dove la bad bank possiede il maggior numero di abitazioni, con quasi 6.000. Di questi, 3.674 sono disabitati. Nelle altre autonomie il volume è molto più ridotto; Infatti, nei Paesi Baschi e in Navarra si contano appena 60 case in ciascun territorio.

Il fatto che il 40% delle case dell’entità siano vuote sottolinea le particolari difficoltà della bad bank nel mobilitare il proprio inventario, nonostante negli ultimi anni abbia accelerato le vendite. Tra gennaio e giugno di quest’anno, infatti, sono state mobilitate 5.230 abitazioni. La maggior parte è stata acquistata da privati ad un prezzo medio di 102.000 euro. L’ente assicura che ciò “riflette il ruolo dell’azienda nel rendere disponibili alloggi a molte famiglie a prezzi accessibili”.

Edilizia sociale

La creazione di Sareb era motivata da un duplice obiettivo: risanare i bilanci degli enti finanziari dopo lo scoppio della bolla immobiliare e recuperare parte del denaro pubblico investito nel salvataggio del settore bancario. Il primo obiettivo è stato raggiunto, ma la speranza di Luis de Guindos, ministro dell’Economia al momento della creazione della bad bank nel 2012, che l’entità non costasse denaro pubblico si è presto trasformata in una chimera. L’azienda ha perso denaro ogni anno dal suo lancio.

Questo susseguirsi di risultati negativi ha costretto ad approvare un’eccezione nel diritto societario affinché l’entità potesse continuare ad operare con fondi negativi. Ed è per questo che Bruxelles ha obbligato la Spagna a iscrivere il bilancio di Sareb come debito pubblico. Con questo si rompe un’altra barriera: al momento della sua creazione era stato stabilito che lo Stato, che è sempre stato di gran lunga il principale azionista, non potesse superare il 50%. Quella regola ha perso senso e, in quanto entità a maggioranza di capitale pubblico, negli ultimi anni ha assunto un ruolo sociale che include la fornitura di alloggi a gruppi vulnerabili. Il governo ha utilizzato l’azienda come ulteriore strumento per la sua politica abitativa e con essa ha cercato di mettere sul mercato fino a 50.000 appartamenti in affitto.

Secondo i dati forniti, le oltre 8.300 case abitate nelle mani di Sareb sono affitti sociali destinati a famiglie vulnerabili. Si tratta del programma star avviato dalla bad bank due anni fa e che consiste nel fatto che, quando si constata che le persone che vivono in un immobile di sua proprietà hanno difficoltà a pagare l’abitazione, la società a maggioranza pubblica valuta se il nucleo familiare è vulnerabile. In tal caso viene loro offerto un contratto di affitto ad un prezzo adeguato, in modo che non superi il 30% del reddito familiare. In cambio, gli inquilini accettano di partecipare a un programma di sostegno sociale e di ricevere consulenza per promuovere la loro inclusione lavorativa.

3.400 case occupate

Un’altra piccola percentuale degli immobili abitati – circa 1.700 abitazioni – sono stati ceduti alle Pubbliche Amministrazioni per essere utilizzati a fini sociali. Si tratta di un programma che un tempo era prioritario, ma che ha perso peso nel tempo perché in molte occasioni le comunità e i consigli comunali non hanno mostrato interesse per questi immobili. Un altro segmento, composto da oltre 4.200 immobili, corrisponde agli affitti, normalmente a prezzi accessibili, in cui è subentrata Sareb. E poco più di 3.400 case sono occupate, secondo l’ente, in modo irregolare da persone non vulnerabili; Molti di loro sono attualmente in procedimenti legali per cercare di recuperare il possesso della proprietà.

A questo bilancio bisogna aggiungere altre 5.300 case di cui Sareb non ha ancora preso possesso. Appartengono cioè all’ente pubblico, ma non rientrano in nessuna delle categorie precedenti perché non si sa in che situazione si trovino. Se venissero aggiunti al portafoglio, il numero totale del patrimonio immobiliare gestito dalla bad bank salirebbe a 38.850 case.

Sebbene il patrimonio immobiliare disponibile sia ampio, l’ubicazione e le condizioni di queste proprietà limitano la loro capacità di alleviare l’attuale crisi immobiliare del paese. La maggior parte degli immobili si trova nell’area mediterranea, dove prevalgono le seconde case acquistate prima della crisi finanziaria, nonché nei comuni con minore attrattiva commerciale.