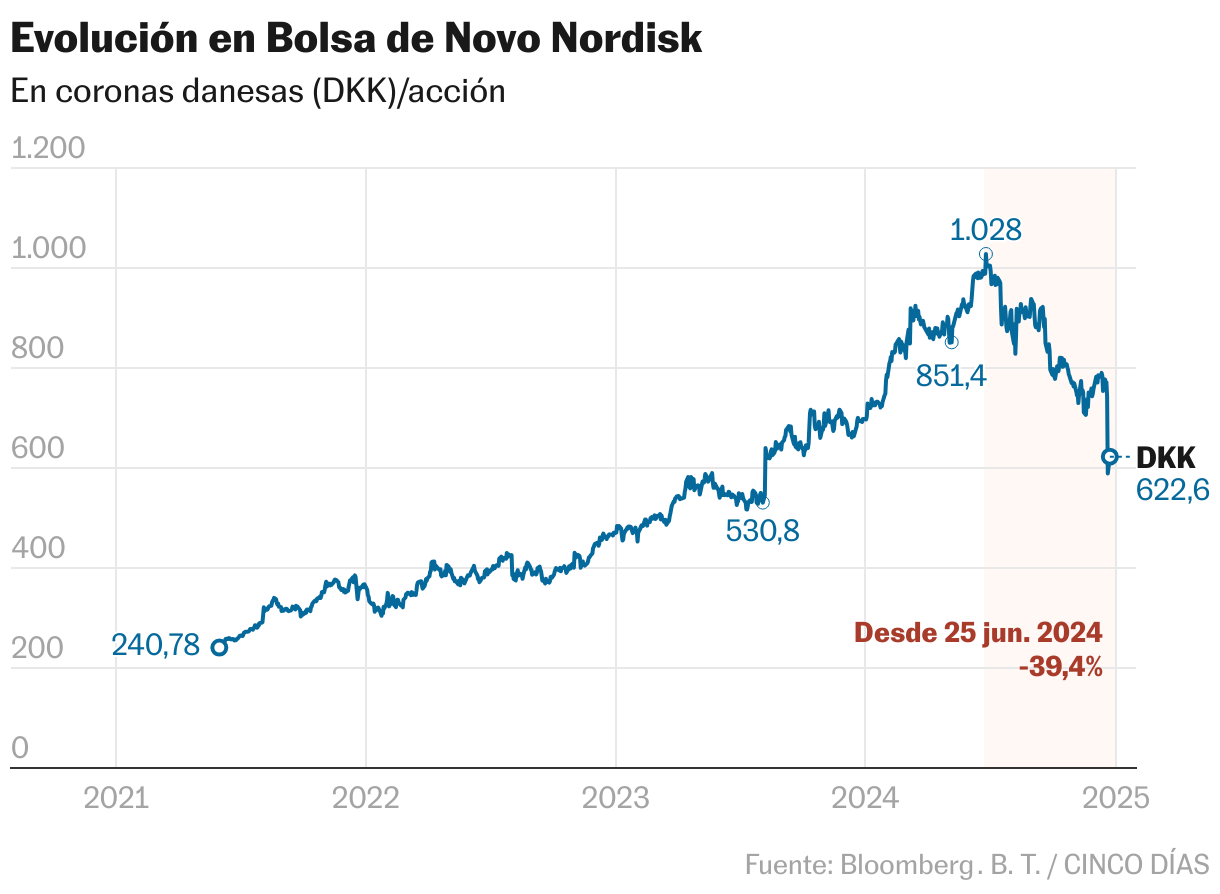

Le azioni di Novo Nordisk sono crollate del 40% rispetto ai massimi di giugno in un esercizio di perdita di peso tipico dei suoi farmaci Ozempic e Wegovy che, insieme a Eli Lilly, hanno rivoluzionato il mercato dell’obesità con farmaci in grado di produrre perdite di peso dal 15% al 20%.

Si tratta di un nuovo paradigma di cui non sappiamo come andrà a finire in futuro né i suoi effetti collaterali per chi, dopo l’effetto rebound, lo riprenderà nei corsi successivi. Il forte calo del mercato azionario del 20% in un giorno la scorsa settimana coincide con i risultati sfavorevoli di CagriSema nella fase III, una nuova generazione di farmaci che ha mostrato risultati di riduzione del peso del 20,4% rispetto a una stima iniziale del 25%. per competere con Zepbound di Eli Lilly, che è già sul mercato.

Ciò che è interessante in questo movimento è capire come funzionano il mercato e la mente umana quando si scontano le aspettative. Non entro nel dibattito se Novo sia un’ottima azienda oppure no, credo che come ogni azienda farmaceutica lo sia, ma quello che non era eccellente era il prezzo a cui era quotata. L’investimento nel mercato azionario può essere affrontato in molti modi, ma cercare la differenza tra valore e prezzo è solitamente il più redditizio. Ancor più che restare a vita in un’azienda che qualcuno ha valutato come eccellente, di qualità, in crescita o di valore.

La differenza nella crescita delle vendite tra le farmacie europee dell’area è stata tale dal 3% al 5% rispetto al 20% stimato per Novo, con la rivoluzione dell’obesità, che si è generata un’aspettativa che ha mandato il prezzo nell’area leggermente sopra i 1.000 Corone danesi, dove l’azione, per quelle con qualità di crescita, consiglio di considerare l’aspettativa minima di 4 anni inoltrare- Sarebbe stato scambiato a livelli PER per il 2028 di 22,4 volte e per il 2025 di 35,3 volte se le vendite fossero cresciute entro il 2028 in media del 18% con margini Ebidtda del 50%. Tutto questo, presupponendo che la perfezione esistesse e che non ci fossero problemi con i farmaci, né con i tempi di consegna dei prodotti, né che il regolamento stravolgesse qualsiasi farmaco e che la concorrenza, ovviamente, non sarebbe in grado di produrre nessun farmaco simile per obesità.

Tutto questo in un’azienda dove l’80% della crescita dipende da una molecola come il semaglutide, che nel 2027 potrebbe subire pressioni sui prezzi vista l’inclusione nella lista IRA 2027 (Inflation Reduction Act) e dove contemporaneamente la concorrenza avanza con nuovi farmaci . visto da nuovi concorrenti diversi da Lilly.

Questo è il motivo della “calore del mercato” e della speculazione poiché, nello stesso periodo in cui Novo era al top, altre farmacie con aspettative di vendita inferiori venivano scambiate a un PER di 8 volte quello del 2028. Ora, dopo questo assottigliamento, il titolo de Novo viene scambiato a PER 28 di 13,2 volte, ma i dubbi sulla capacità di aumentare le vendite al 17% sono ora maggiori e non ci vorrà molto per vedere una riduzione o normalizzazione delle aspettative.

Le notizie della scorsa settimana riguardanti CagriSema sono sorprendenti. Bisogna tenere presente che il mercato prevede che questo prodotto rappresenterà il 22% delle vendite totali nel 2030, quindi la credibilità della crescita sarà ora guardata con una lente di ingrandimento. In breve, ora una buona azienda che non è esente da rischi si sta normalizzando come di solito accade e ritorna alla realtà ostinata del ritorno alla media o alla realtà del pendolo che Howard Marks descrive così bene nel suo libro base. La cosa più importanteun libro che vi consiglio per Natale, in Spagna si intitola La cosa più importante è investire con buon senso. Vi auguro un Buon Natale con famiglia e salute per il 2025. Vi consiglio di limitare gli eccessi gastronomici di queste date con qualche fagiolino, petto alla griglia e passeggiate continue se la vostra vita lo consente.

Alberto Espelosín è il direttore di Renta 4 Alpha