Ogni giorno lavorativo, intorno alle 11 del mattino, sugli schermi appare una percentuale con una nuova informazione: è l’Euribor, l’indicatore più utilizzato per calcolare il prezzo dei mutui variabili in Spagna. Per alcuni, quelli che seguono incondizionatamente il suo prezzo senza sosta, iscritti a blog, account di social media e gruppi Telegram dove non si perdono nulla della sua evoluzione, la statistica rappresenta un piccolo fastidio o una microdose di gioia quotidiana. Anche se l’importante sono le tendenze di fondo e non ciò che accade da un giorno all’altro, il cui impatto è minimo. Altri, invece, preferiscono prendere le distanze. Dimenticatevi della sua esistenza e andate incontro alla sorpresa – o al contrattempo – direttamente sul conto corrente, quando la rata viene aggiornata ed è il momento di riformulare, nel bene e nel male, le finanze familiari.

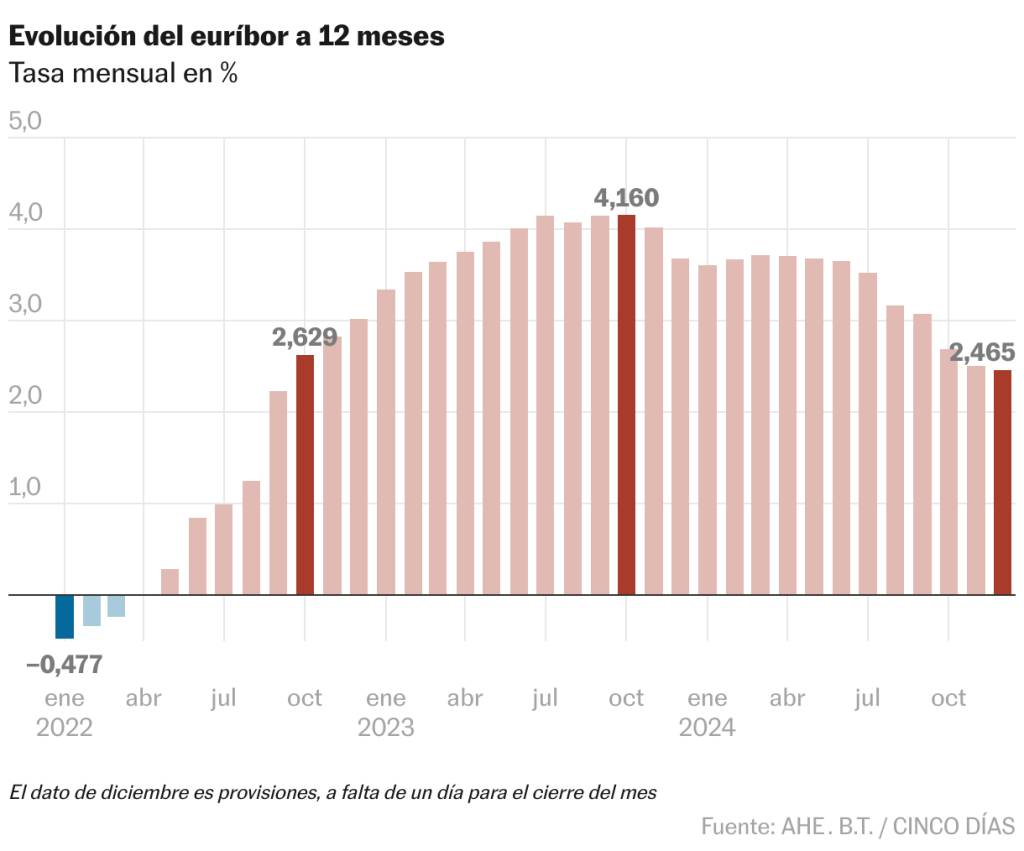

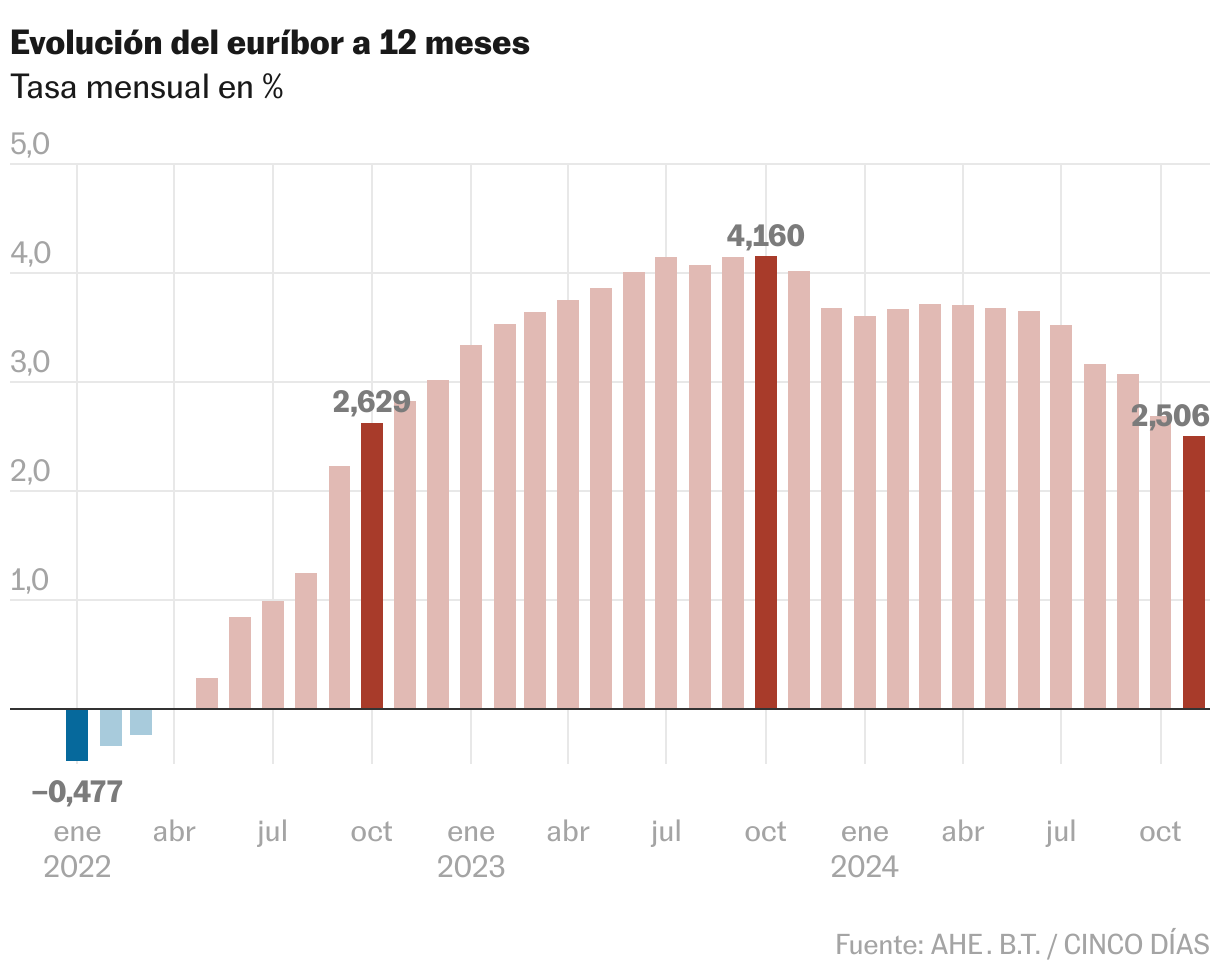

Tutti, però, hanno motivo di festeggiare: questo 2024 è iniziato con l’Euribor a 3,609%, e si chiude più di un punto sotto. L’indicatore segna una media per questo dicembre del 2,435% a un giorno dalla fine dell’anno (oscilla quindi, al massimo, di qualche centesimo). Può sembrare una cosa da poco, ma per molte famiglie rappresenta l’inizio della fine dell’incubo, e un notevole risparmio annuo, simile a quello di una busta paga extra. Il 2024 può già vantarsi di essere l’anno in cui dal 2012 le ipoteche sono diventate più convenienti.

Per chi richiede un mutuo medio (140.451 euro da pagare in 23 anni, secondo dati INE al 2023) con tasso variabile Euribor più un punto, se aggiorna le rate con l’indicatore di dicembre troverà un risparmio di quasi 104 euro al mese. Cioè circa 1.250 euro. Infatti, la rata media per un prestito con queste caratteristiche (considerando un anno di ammortamento) è passata quest’anno dagli 819 euro mensili che rappresentava a marzo, mese con i mutui più cari nel 2024, ai circa 728 euro che costerebbe subito. Da allora l’Euribor è sceso di 1,2 punti, come dal dicembre dell’anno precedente. L’indicatore non scendeva così tanto in un anno solare dal 2012, quando a causa dell’effetto del secondo colpo della Grande Recessione cadde di oltre 1,4 punti.

L’ottobre 2023, quando ha raggiunto il 4,16%, ha segnato il picco del recente rialzo dell’Euribor. Ma il colpo al portafoglio è arrivato da lontano. Il 2022 è stato l’anno con i prezzi dei mutui più alti della storia. Un confronto con la realtà, nel bel mezzo della battaglia della Banca Centrale Europea (BCE) contro un’indomabile inflazione a due cifre, che ha portato l’Euribor fuori dai tassi negativi e ha posto fine all’idea che il denaro a buon mercato fosse destinato a durare. Ora, tre grandi fenomeni hanno sostenuto il ritiro dell’Euribor: l’inflazione ha mostrato segnali di stabilizzazione – a novembre si è attestata al 2,2% nella zona euro, ed è rimasta sotto la soglia del 3% per tutto l’anno –; Cresce la preoccupazione per la situazione dell’economia europea, con Francia e Germania in testa; Inoltre, la BCE ha tagliato i tassi di interesse quattro volte in cinque riunioni, e tutto sembra indicare che continuerà a farlo: i mercati scontano di avere una strada per scendere dall’attuale 3% al 2% a metà l’anno prossimo.

Questa diminuzione si trasferirà ai mutui perché, sebbene l’Euribor non dipenda direttamente da ciò che fa Eurobank, di solito ne riflette l’andamento. Non solo nei prestiti già contratti, ma anche in quelli che verranno sottoscritti a breve. In effetti, la sua riduzione dei prezzi sta già avendo conseguenze sul mercato immobiliare e sembra essere uno dei fattori che maggiormente ha influenzato le vendite di case a rimbalzare in ottobre al livello più alto da maggio 2007. Una tendenza che mostra segni di estensione nel 2025.

La vita di Diego, 36 anni, che preferisce non rivelare il suo cognome, ha subito molti cambiamenti negli ultimi tempi. Sei mesi fa è nata la loro seconda figlia, Sol, e il loro primo mutuo, con il quale compreranno una casa ad Alcalá de Henares, sta per scadere. A metà marzo consegneranno la casa, concludendo così un processo iniziato guardando video su YouTube di esperti di mutui, leggendo la stampa economica e utilizzando il broker Idealista per trovare il mutuo alle migliori condizioni, che nel loro caso doveva essere fissato. e senza legami. “Avevamo molto risparmiato, non volevamo continuare a vivere d’affitto e vedevamo il prezzo delle case aumentare molto, quindi quando si è presentata la possibilità di trasferirci ad Alcalá de Henares per il lavoro del mio compagno, abbiamo iniziato a cercare,” spiega.

Dopo diversi anni vissuti in affitto a Rivas-Vaciamadrid, quello che hanno scoperto guardando il mercato della compravendita è stato spaventoso. “Eravamo spaventati dal prezzo delle case. A Rivas non ci sono quasi appartamenti con quattro camere da letto come volevamo, perché lavoro da remoto e gli chalet costano già 600.000 euro o più e necessitano di ristrutturazione», dice. Due mesi dopo, e dopo aver studiato le offerte di otto banche, hanno optato per un mutuo fisso al 2,35% senza vincoli. “Facciamo pagare bene, ma non capisco come faccia la gente, perché i prezzi sono pazzeschi”, dice.

Secondo l’Istituto Nazionale di Statistica (INE), il tasso di interesse medio sui nuovi mutui si è attestato al 3,12% nel mese di ottobre, l’ultimo mese per il quale esistono dati. La durata media era di 25 anni; l’importo, 150.556 euro; e la maggioranza era a tasso fisso (62,6%), rispetto al 31,4% variabile. Ne sono state sottoscritte 51.535, il 60,8% in più rispetto a ottobre 2023, e il capitale prestato ha raggiunto i 7.759 milioni, il 72,5% in più, il più alto dall’ottobre 2008.

Martín, anche lui 36enne, ha appena concluso un’operazione simile a quella di Diego. Erano due anni che cercava un appartamento a Madrid e, anche se alla fine l’ha trovato in un momento di sollievo dall’Euribor, l’indicatore non è stato determinante nella sua decisione. “Abbiamo appena avuto il nostro secondo figlio e avevamo bisogno di più spazio. Inoltre, siamo finalmente riusciti a risparmiare abbastanza per pagare l’acconto e le tasse (il 27% del valore della casa), quindi abbiamo fatto il grande passo”.

Nel suo caso, lui e sua moglie hanno firmato un mutuo fisso di 30 anni al 2,65% e sono entrati nella nuova casa a febbraio. “Abbiamo iniziato parlando con le nostre attuali banche, poi abbiamo voluto confrontare le offerte che ci venivano fatte da altre banche che ci venivano consigliate da amici e parenti. Il processo non è stato facile e abbiamo scoperto che non è un mercato trasparente. Abbiamo deciso, un po’ tardi, di avvalerci dei servizi di un broker e questo ci ha aiutato a migliorare notevolmente le condizioni, riducendo il tasso di interesse dello 0,75%,” dice.

La posizione di forza del cliente nella negoziazione è una delle conseguenze del crollo dell’Euribor, dato che potrebbe cercare di ottenere offerte più basse mettendo in concorrenza gli enti finanziari. I risultati bancari hanno raggiunto livelli record con l’incredibile aumento dell’indicatore, che ha fruttato loro entrate extra da un giorno all’altro. Ora, il vento favorevole si calma e la chiave diventa il maggior volume di prestiti e acquisizione di clienti rispetto alla concorrenza.

La casa si surriscalda

Cosa accadrà nei mesi a venire? Miguel Cardoso, capo economista per la Spagna presso BBVA Research, ritiene che l’Euribor scenderà al 2% nella prima metà dell’anno e si stabilizzerà attorno a questa cifra fino alla fine del 2025 e gran parte del 2026. I consumi rilanceranno quel risparmio che significherà l’Euribor per milioni di case? “Non solo consumi. In generale, la domanda interna, compresi anche gli investimenti. In linea di principio, per ogni riduzione di 100 punti base dei tassi di interesse, il PIL potrebbe aumentare tra i tre e i cinque decimi in più rispetto a uno scenario in cui la diminuzione non si fosse verificata. “Non è dovuto solo al risparmio sulla rata del mutuo, ma anche alla spinta che prenderà il credito con la riduzione del costo del finanziamento.”

Il mercato immobiliare rischia di surriscaldarsi (ancora di più) a causa di questa spinta al credito, che consentirà alle famiglie che prima non soddisfacevano i requisiti di reddito richiesti dalle banche di accedere ai mutui. “La mancanza di offerta di affitti, il relativo aumento dei prezzi di acquisto, in un contesto di creazione di posti di lavoro, aumento dei salari e calo dei tassi di interesse, spingeranno all’acquisto di case. L’aggiustamento si osserverà sui prezzi, dato che non si prevede una significativa accelerazione dell’offerta di nuove costruzioni: sono attesi circa 140.000 visti, in media, all’anno, nel 2025 e nel 2026, a fronte di un aumento del numero di famiglie di circa 300.000 all’anno”, avverte Cardoso.