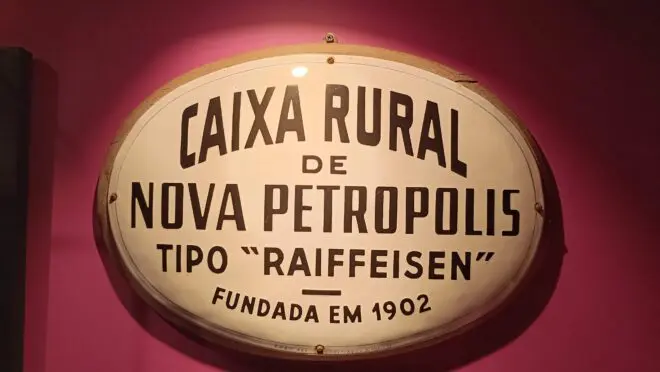

Il più antico istituto finanziario privato del paese, il sistema di credito cooperativo è iniziato nel 1902, nella Serra Gaúcha, e ha impiegato 105 anni per raggiungere la soglia di 1 milione di membri. Nell’ultimo decennio, però, il modello ha preso piede: attualmente, solo Sicredi, il pioniere, che iniziò come Caixa Rural de Nova Petrópolis, aggiunge 1 milione di nuovi membri ogni anno.

Anche se la crescita è notevole e fa pensare addirittura ad un “miracolo economico”, il numero di brasiliani che sono membri di cooperative di credito è ancora relativamente basso, se paragonato ai paesi che sono prominenti nel modello associativo. Ecco, il cooperative di credito detengono meno del 10% del mercato bancario, mentre l’indice raggiunge il 15% negli Stati Uniti e il 40% in Francia.

I depositi sono assicurati dal Fondo di Garanzia del Cooperativismo

In pratica, aderendo ad una cooperativa di credito la persona diventa partner dei risultati dell’operatore finanziario. Pertanto ogni anno il titolare del conto può ricevere la distribuzione delle eccedenze – termine usato per indicare gli utili. In caso di fallimento di una cooperativa, i soci hanno le stesse garanzie del sistema bancario tradizionale. Il Fondo di Garanzia della Cooperativa di Credito copre investimenti fino a R$250.000 per cliente.

Un fattore chiave per sbloccare la crescita delle cooperative di credito in Brasile, che raggiunge il 20% annuo, sarebbe stato la fine dei “non posso”. Prima della Costituzione del 1988 il settore era regolamentato da una serie di norme negative. In un articolo sull’argomento, l’ex ministro dell’Agricoltura Roberto Rodrigues ha ricordato come funzionava: “Non potevo avere un libretto degli assegni, non potevo fare investimenti finanziari, non potevo ricevere il pagamento di tasse e tasse, non potevo avere una filiale di agenzia e non potrei avere una banca cooperativa. C’erano così tante limitazioni che non c’era modo per questo movimento di crescere”.

Dopo la Costituzione, le cooperative di credito cominciarono ad essere considerate strategiche per l’inclusione finanziaria, portando servizi in aree poco servite dalle banche convenzionali. L’anno scorso si sono raggiunti 97 nuovi comuni, per un totale di presenza in 3.177 città. Nel frattempo, le banche hanno ridotto la loro presenza, non servendo più 32 sedi. In 200 comuni brasiliani l’unico servizio bancario fisicamente disponibile è una filiale Sicredi.

Il Brasile è balzato dal 16° al 3° posto nella classifica mondiale delle cooperative di credito

Sicredi e Siccob sono le due maggiori cooperative di credito centrale del Paese. Sicredi è leader nelle attività finanziarie (386 miliardi di real) ed è il secondo operatore di credito rurale, mentre Sicoob ha il maggior numero di punti di servizio (3,1 mila), arrivando al secondo posto quando la classifica comprende le banche tradizionali

Con 18 milioni di soci, il sistema cooperativo di credito brasiliano ha acquisito rilevanza mondiale. Dieci anni fa il Paese occupava il 16° posto nella classifica mondiale per numero di membri. Oggi è al terzo posto.

“È interessante riconoscere che degli 8 milioni di membri aggiunti lo scorso anno (a livello globale), il Brasile da solo rappresentava più di 2 milioni. Ha già il terzo movimento di cooperative di credito, in termini di membri, con quasi 19 milioni di persone. Solo gli Stati Uniti e l’India registrano cifre più elevate”, sottolinea Elissa McCarter LaBorde, presidente del World Council of Credit Cooperatives (WOCCU). “Questo è importante per un’organizzazione la cui missione è promuovere l’inclusione finanziaria e promuovere comunità più eque e resilienti in tutto il mondo”, aggiunge.

Molte persone non sanno ancora come funzionano le cooperative di credito.

Tra i dirigenti del settore si dice spesso che i maggiori concorrenti delle cooperative non sono le banche, ma la mancanza di conoscenza della popolazione. Da un sondaggio realizzato da Sicredi nel 2023 è emerso che il 45% dei brasiliani aveva già sentito parlare del marchio. Ma solo il 10% sapeva di cosa si trattava.

Fábio Gallo, professore di finanza della FGV EAESP, concorda sul fatto che il grande pubblico non comprende appieno come funziona una cooperativa di credito e i suoi vantaggi. Lui stesso racconta di aver cominciato a capire meglio il concetto quando faceva parte del Crediprodesp, a San Paolo.

“L’idea che abbiamo, e questa è la mia immagine, è che la cooperativa è una cosa comunitaria, per gli agricoltori, che si finanziano da soli. Ma non è tutto. Quando ho partecipato, ho pensato che fosse eccellente perché contribuisci alla banca, ottieni tassi più bassi, tra virgolette “sei membro di una banca”. Ma ero ancora più felice quando arrivò la fine del periodo e ci fu la distribuzione degli utili, riducendo gli importi che avevo pagato per finanziare un’auto. La gente non conosce questo lato”, sottolinea Gallo.

Trattamento di appartenenza

L’imprenditrice Patrícia Freder, che gestisce un’attività online di vendita di semi-gioielli, è associata a Sicredi Campos Gerais e Grande Curitiba da soli due mesi. Ha aperto un conto su suggerimento di sua sorella. “Oggi spendo commissioni cinque volte meno di quanto pagavo in una banca e circa dieci volte meno che in un’altra”, rivela.

Per Patricia, però, la differenza non sta nei tassi bassi e nei vantaggi finanziari. Dice di sentirsi davvero un membro della banca quando risolve i problemi tramite app di chat, partecipa a giri d’affari con altri membri o partecipa a una riunione di responsabilità. “Spesso vai in banca e non ti servono nemmeno il caffè. Ho visto che l’esperienza cooperativa è davvero molto diversa”, racconta.

Aumenta la pubblicità tramite passaparola

Per l’analista delle Relazioni Istituzionali dell’Organizzazione delle Cooperative del Brasile (OCB), Feulga Abreu dos Reis, i brasiliani, infatti, stanno ancora scoprendo il modello di business cooperativo per i servizi bancari. In questo contesto, la pubblicità del passaparola è decisiva per attirare nuovi membri.

“Abbiamo ancora molto da crescere. Il cooperativismo c’è nei comuni più piccoli, e abbiamo notato questo movimento negli ultimi anni verso i grandi centri, e verso le regioni del Nord e del Nordest. Questa è la sfida del cooperativismo e del sistema OCB. Credo che la crescita a due cifre sia tendenzialmente comune”, sottolinea Feulga.

Un altro spartiacque nella storia delle cooperative di credito brasiliane, decisivo per la sua espansione, si è verificato nel 2007. Fu quando la Banca Centrale emanò la Risoluzione 3.442. Questa regola consentiva la libera ammissione alle cooperative di credito, indipendentemente dai legami con una classe professionale o un segmento economico.

Una maggiore “ricchezza” sta nella riduzione della disuguaglianza

Non ci sono banchieri né milionari nella piccola Nova Petrópolis, 20mila abitanti, dove in Brasile sono nate più di cento anni fa le cooperative di credito. Al sacerdote svizzero Theodor Amstad viene attribuita l’impresa di unire gli scarsi risparmi dei coloni italiani e tedeschi sotto lo stesso istituto finanziario comunitario. La ricchezza generata dall’iniziativa, come predicato dall’ideale cooperativo, è stata diffusa nel tempo e nello spazio.

“È ovvio che in altri luoghi avremo molte persone che hanno creato più ricchezza, da sole, di quanta ne abbiamo tutti noi qui insieme. Ma in questi altri luoghi c’è qualcosa che qui non abbiamo: la disuguaglianza”, sottolinea Paulo Cesar Soares, direttore della Casa Cooperativa de Nova Petrópolis, una fondazione-museo che preserva la storia delle cooperative di credito in Brasile.

“Qui viviamo in una società prospera, dove tutti crescono e hanno le stesse opportunità. Siamo tra le 100 città più istruite al mondo. Abbiamo imparato il valore del denaro, ma, soprattutto, abbiamo imparato ad essere persone istruite e persone rispettose, alti valori di integrità, che hanno trasformato la nostra società”, sottolinea Soares.

Potenziale per una partecipazione del 15% al sistema finanziario nazionale

Con l’attuale tasso di crescita e con il suo modello di business sempre più conosciuto dai brasiliani, quanto arriva il potenziale di espansione? cooperative di credito nessun paese?

“Non è noto, ma c’è un’enorme possibilità di crescita. Oserei dire che è facile immaginare la stessa quota del 15% del mercato nordamericano, o anche un tasso più elevato. Anche perché il sistema finanziario brasiliano è estremamente robusto, con ottime capacità tecnologiche e di innovazione, come evidenziato nella foto. E in tutto questo contesto si mette in piedi una struttura cooperativa più economica, concedendo credito con più forza e tassi più bassi, c’è sicuramente una capacità di crescita e una grande importanza per l’economia brasiliana nel suo insieme”, sottolinea Gallo, di FGV EAESP.

Nel 2024 Sicredi, nata già come Caixa Rural de Nova Petrópolis, ha realizzato un’impresa all’altezza degli ideali sognati dal prete svizzero Theodor Amstad e dai pionieri tedeschi e italiani. La cooperativa è stata scelta come la migliore azienda per cui lavorare in Brasile, secondo la classifica Great Place To Work (GPTW) 2024.

*Su invito di Sicredi, il giornalista si è recato a Nova Petrópolis per il 9° Incontro dei giornalisti e degli opinion maker.