Le compagnie petrolifere nell’era Trump, il colosso fossile che non vuole essere lasciato in un angolo del portafoglio azionario | Mercati finanziari

{kind=link}

Poco più di due mesi fa, la compagnia petrolifera Cepsa ha abbandonato un nome con più di 90 anni di storia e lo ha cambiato con uno dall’aria più sostenibile, Moeve. Continuerà ad essere una compagnia petrolifera poiché non sarà fino alla fine di questo decennio che riuscirà a realizzare che più della metà dei suoi profitti provenga dall’energia verde. Senza rinunciare alla propria immagine di marca, cioè alla trasformazione in cui è immerso, più o meno, l’intero settore. Si tratta di dire addio alle energie fossili che, come i dinosauri, scompariranno per far posto alle energie rinnovabili e ai combustibili come l’idrogeno. Il processo è lento, richiede ingenti investimenti e coesiste ancora con un prezzo del petrolio che gli consente di continuare a ottenere redditività, generare profitti elevati e remunerare comodamente gli azionisti. Ma il prezzo del greggio è in calo, in un trend che potrebbe peggiorare con Donald Trump alla Casa Bianca. Il nuovo presidente degli Stati Uniti vuole produrre più petrolio e, soprattutto, che sia una materia prima a buon mercato che non apra il fulmine dell’inflazione.

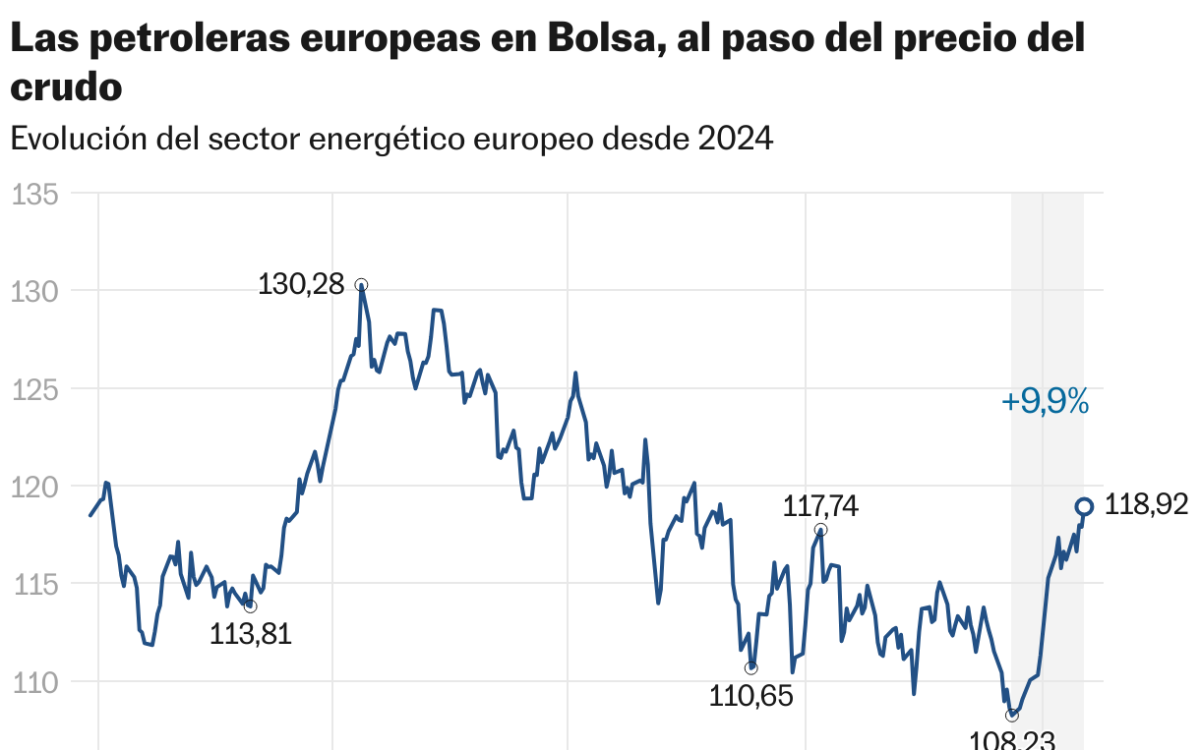

“Non si può tornare indietro, è un cambiamento irreversibile. “Stiamo creando un nuovo settore: non siamo più una compagnia petrolifera”, ha detto a questo giornale Maarten Wetselaar, amministratore delegato di Cepsa, con la tranquillità che deriva dalla gestione di una società non quotata in borsa, anche se oggi conta più di 80 La percentuale dei suoi profitti proviene ancora dai combustibili fossili. Gli investitori, però, sono più esigenti e si dividono tra chi continua a dare alle compagnie petrolifere anni di vita, e redditività, in un mondo che resterà ancora per molti anni molto dipendente dal greggio e dai suoi derivati, e chi non vede il punto di investire in un settore con visibilità in diminuzione nel lungo termine. Inoltre, l’ambiente è diventato anche più esigente nel breve periodo, soprattutto per le compagnie petrolifere europee rispetto a quelle americane, soggette a minori limitazioni ambientali e che troveranno in Trump un alleato per produrre di più. “Trapana, tesoro, trapana” (drill, honey, drill) è uno dei motti con cui è arrivato alla Casa Bianca. Nell’ultimo anno, colossi americani come Exxon Mobil, Chevron o Texaco hanno registrato rialzi in borsa di oltre il 10%, a fronte dei ribassi o del saldo quasi piatto delle compagnie petrolifere europee, ad eccezione di Shell e Galp .

La costante tensione geopolitica consente aumenti del prezzo del greggio come quelli visti a inizio anno, ma le previsioni indicano un livello di prezzo del barile stabile nel 2025, se non in calo, mentre le aziende dovranno andare a spiegare ai propri investitori che gli alti margini e profitti del recente passato sono ormai alle nostre spalle, cosa che in alcuni casi potrebbe richiedere anche un aggiustamento della remunerazione degli azionisti.

Repsol sta già preparando il terreno per la presentazione dei suoi risultati annuali, il 20 febbraio. Questa settimana la compagnia petrolifera spagnola ha annunciato un dato chiave, il margine di raffinazione, che era stato il business più redditizio del settore con la crisi energetica dichiarata con la guerra in Ucraina e che ora è in caduta libera. Tale margine, che misura i profitti derivanti dalla conversione del petrolio greggio in benzina, diesel o cherosene, è crollato del 40,5% nel 2024 nel caso di Repsol, a 6,6 dollari al barile. Naturalmente il crollo avrebbe già toccato il fondo, il margine di raffinazione è migliorato nel quarto trimestre e, secondo numerose società di analisi, dovrebbe continuare ad aumentare nel 2025. Bestinver Securities, ad esempio, stima un margine di raffinazione quest’anno e il prossimo di 6,5 dollari al barile, anche con una previsione conservativa per il prezzo del petrolio, tra 70 e 75 dollari al barile Brent. Ma emergono anche i primi avvertimenti di un cambio di tendenza del settore, costretto in gran parte a vendere asset o a ridurre gli investimenti per la transizione energetica se non vuole sacrificare la remunerazione degli azionisti.

La compagnia petrolifera spagnola si trova già ad affrontare questo dilemma davanti agli investitori. Secondo il consenso degli analisti raccolto da Bloomberg, il 55,9% delle raccomandazioni sono di acquisto e il 35,3% di mantenimento. Ma sono emerse influenti società di analisi che hanno recentemente declassato il loro consiglio per Repsol a sottopeso. Lo ha fatto solo pochi giorni fa Morgan Stanley, avvertendo anche che la debolezza del margine di raffinazione potrebbe finire per danneggiare la remunerazione degli azionisti, scenario che comincia a scontare il mercato. Negli ultimi sei mesi le azioni Repsol sono scese del 14%. Morgan Stanley rileva che i ricavi di Repsol dalla raffinazione “sono cruciali” e aggiunge che la debolezza di questa voce, insieme ai prezzi del petrolio greggio più bassi e ai prezzi del gas più alti, “riduce il potenziale di generazione di flussi di cassa della società nel 2025 e nel 2026”. . Anche JP Morgan ha ridotto il suo consiglio su Repsol a sottopeso a dicembre, concentrandosi sul margine di raffinazione.

Goldman Sachs prevede quest’anno un rendimento medio per gli azionisti delle grandi compagnie petrolifere europee del 13,5%

Álvaro Navarro, analista di Bestinver Securities, ritiene che la remunerazione degli azionisti di Repsol potrebbe essere mantenuta, con un pagamento di circa 2.000 milioni di euro quest’anno. Aggiunge che il titolo è “chiaramente sottovalutato” e che il suo prezzo “riflette uno scenario eccessivamente negativo”. Pablo Fernández de Mosteyrín, analista di Renta 4, sottolinea inoltre che la società viene scambiata a “multipli molto interessanti” – con un PER a 12 mesi di 4 volte rispetto a 14 volte quello delle compagnie petrolifere statunitensi – e ha la compagnia spagnola con consigli per l’acquisto. A suo avviso, la sua politica dei dividendi finirebbe per essere rivista solo nel caso in cui le vendite previste di asset non strategici non venissero raggiunte e il prezzo del petrolio scendesse significativamente, al livello di 50-60 dollari al barile, che è non il tuo scenario di base.

Anche quest’anno Goldman Sachs confida nel settore petrolifero, sottolineandone la solidità patrimoniale, il potenziale di trasformazione offerto dai piani di vendita di asset e la redditività per l’azionista, che la banca statunitense stima al 13,5% della media delle grandi compagnie petrolifere europee: 7 % di rendimento da dividendi più il 6,5% dai riacquisti di azioni proprie. Assicura che Repsol ha “la storia di transizione energetica più convincente” e annovera la compagnia spagnola tra le sue compagnie petrolifere europee preferite insieme a Shell e Galp. D’altro canto, a riprova della crescente divisione che attraversa il mercato riguardo al settore petrolifero, la Bank of America prevede quest’anno un calo della redditività per l’azionista delle grandi compagnie petrolifere dal 13% all’11%, come conseguenza del taglio dei programmi di riacquisto di azioni proprie che Repsol e soprattutto BP prevedono di realizzare.

La compagnia petrolifera britannica ha avvertito in questi giorni che i suoi risultati per il quarto trimestre del 2025 saranno deboli e ha appena annunciato un taglio di 4.700 posti di lavoro, più del 5% della forza lavoro. “Continuiamo a temere che il risanamento dei loro bilanci continui a dipendere principalmente dalla vendita di asset”, affermano alla Bank of America riguardo a Repsol e BP. L’entità stima che quest’anno la società spagnola avrà bisogno di petrolio greggio non inferiore a 140 dollari per coprire organicamente la remunerazione dei suoi azionisti, solo con il suo flusso di cassa. La stima della banca è che quest’anno il Brent raggiungerà una media di 65 dollari al barile.

Il prezzo del petrolio, in attesa di Trump

“L’anno sarà complicato, dobbiamo essere molto selettivi e ci sono alternative di investimento più interessanti rispetto alle compagnie petrolifere, nonostante abbiano un bilancio sano, il focus sulla crescita delle rinnovabili e un dividendo elevato. Il contesto del prezzo del petrolio è ribassista e questo non aiuta”, spiega Pilar Aranda, analista di Bankinter, che segue l’intero settore petrolifero con consulenza commerciale. In questo contesto, ciò che accadrà con l’economia cinese e le decisioni prese da Donald Trump promettono di essere decisivi per il prezzo del greggio.

L’anno è iniziato con un rialzo del barile Brent ai massimi di cinque mesi, raggiungendo gli 82 dollari. La decisione degli Stati Uniti, annunciata il 10 gennaio, di aumentare le sanzioni contro l’industria petrolifera russa come punizione per la guerra in Ucraina, e la possibilità che Trump sia più duro nei confronti delle esportazioni di greggio iraniano, hanno fatto temere ai mercati l’offerta, una preoccupazione che finora non si è aggravata ma sarà una costante nei prossimi mesi.

L’Agenzia internazionale per l’energia (IEA) questa settimana ha escluso problemi di approvvigionamento di petrolio greggio nonostante i rischi con Russia e Iran. Nonostante la tensione geopolitica, che ha il potere di innescare immediatamente un aumento dei prezzi dell’energia, ci sono anche forze che giocano a favore della moderazione dei prezzi: il raffreddamento della crescita economica, soprattutto in Cina; l’eccesso di produzione, soprattutto dopo che gli Stati Uniti sono diventati il principale produttore mondiale, e la prospettiva che l’OEP inizi ad aumentare la propria offerta di greggio quest’anno, cosa a cui attualmente resiste. A questi elementi si aggiunge un altro fattore di differenziazione, ovvero il desiderio apertamente espresso da Donald Trump di mantenere basso il prezzo dell’energia. L’inflazione è costata a Joe Biden la Casa Bianca e Trump ha ben chiaro che il prezzo del petrolio è un elemento chiave, capace di dare e togliere voti.

Nel suo discorso del 9 gennaio nella sua residenza di Mar-a-Lago, Trump ha fatto riferimento ai prezzi dell’energia come elemento chiave, se non unico, da affrontare per ridurre l’inflazione, che è la seconda ragione per cui, a suo avviso, è stato eletto, dietro solo al controllo dell’immigrazione. . La dura politica tariffaria da lui sostenuta costituisce tuttavia un grave pericolo inflazionistico, ma potrebbe avere un impatto positivo anche per le compagnie petrolifere. Tariffe più elevate aumenterebbero i prezzi di raffinazione, a tutto vantaggio delle compagnie petrolifere statunitensi. Con il magnate repubblicano alla Casa Bianca ci sarebbero opportunità anche per le compagnie petrolifere del Paese, anche se il loro obiettivo dichiarato è il petrolio a buon mercato. Trump rappresenta quindi, secondo Citi, la “strada giusta” per chi si aspetta un calo del prezzo del greggio. La banca statunitense in realtà prevede che scenda a 60 dollari al barile entro la metà di quest’anno.