La vittoria di Trump, svolta per l’attività bancaria in Borsa | Mercati finanziari

{kind=link}

Si potrebbe dire che il gigantesco settore finanziario di Wall Street aveva già tutto pronto. Il risultato elettorale che ha riportato Donald Trump alla presidenza degli Stati Uniti è stato annunciato il 6 novembre e le attività finanziarie, le valute, i paesi e i settori economici sono apparsi automaticamente avvantaggiati e danneggiati dall’esame. E alcune di queste decisioni scottanti, del momento, erano, apparentemente, paradossali. I corsi delle banche europee sono crollati sui mercati azionari, mentre quelli degli istituti finanziari americani hanno festeggiato con forti rialzi la vittoria repubblicana.

L’indice Stoxx 600 Banks ha perso l’1% nei giorni successivi alle elezioni, mentre l’indice S&P 500 Banks ha accumulato un rialzo del 9,8%. I ribassi durante la settimana sono stati maggiori, ma nelle ultime due sessioni le banche hanno registrato un forte rimbalzo, correggendo le perdite, il che ha permesso di mitigare il calo. In ogni caso, il mercato suggerisce che Trump non gioverà al progresso del sistema bancario europeo a causa delle tensioni sui tassi di interesse, della sua politica tariffaria, del rafforzamento del dollaro, dell’indebolimento dell’economia europea delle esportazioni o dei vantaggi competitivi che offrirà. le sue banche con una maggiore deregolamentazione del settore. Come afferma Gilles Moëc, capo economista di AXA: “L’operazione Trump – tassi più alti, dollaro più forte – è già in pieno svolgimento sui mercati, e giustamente, a mio modesto parere”. Da parte loro, gli economisti di Goldman Sachs hanno abbassato le previsioni di crescita dell’area euro per il 2025 allo 0,8% dall’1,1% precedente e hanno anche aggiornato il percorso dei tassi di interesse della politica monetaria della BCE, aggiungendo un taglio di 25 punti base nel luglio 2025, portando il tasso sui depositi terminali previsto dalla BCE all’1,75% entro l’estate.

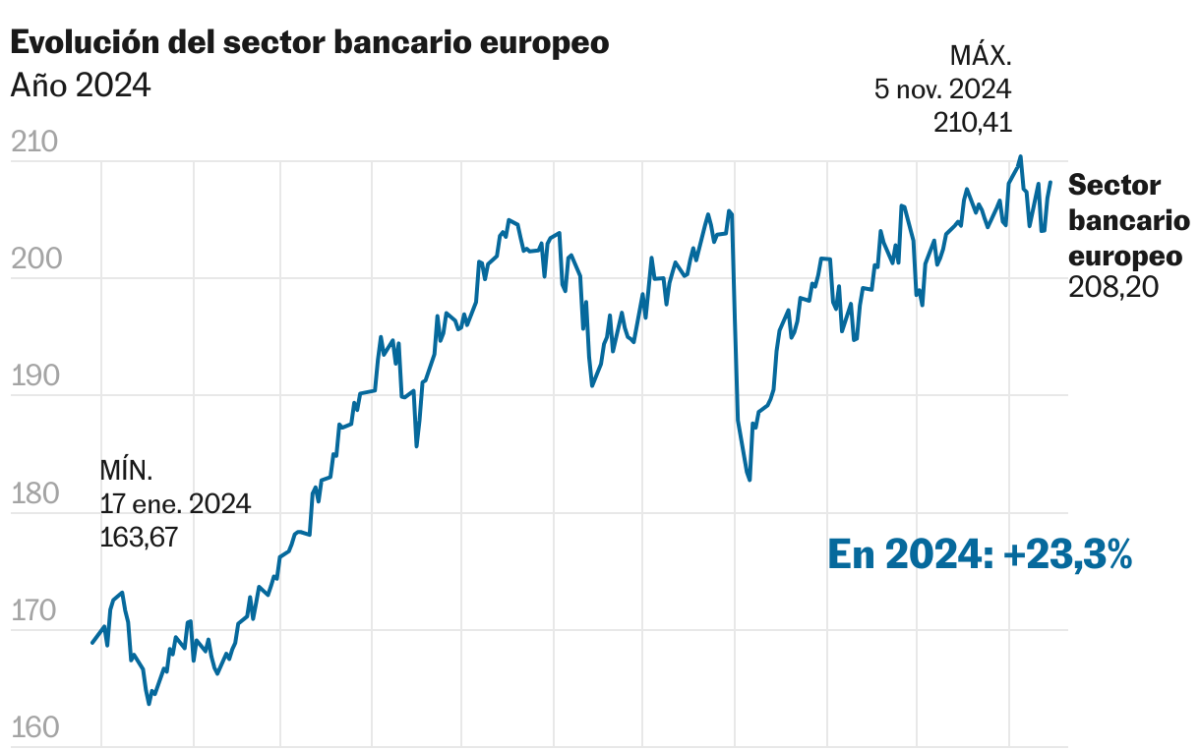

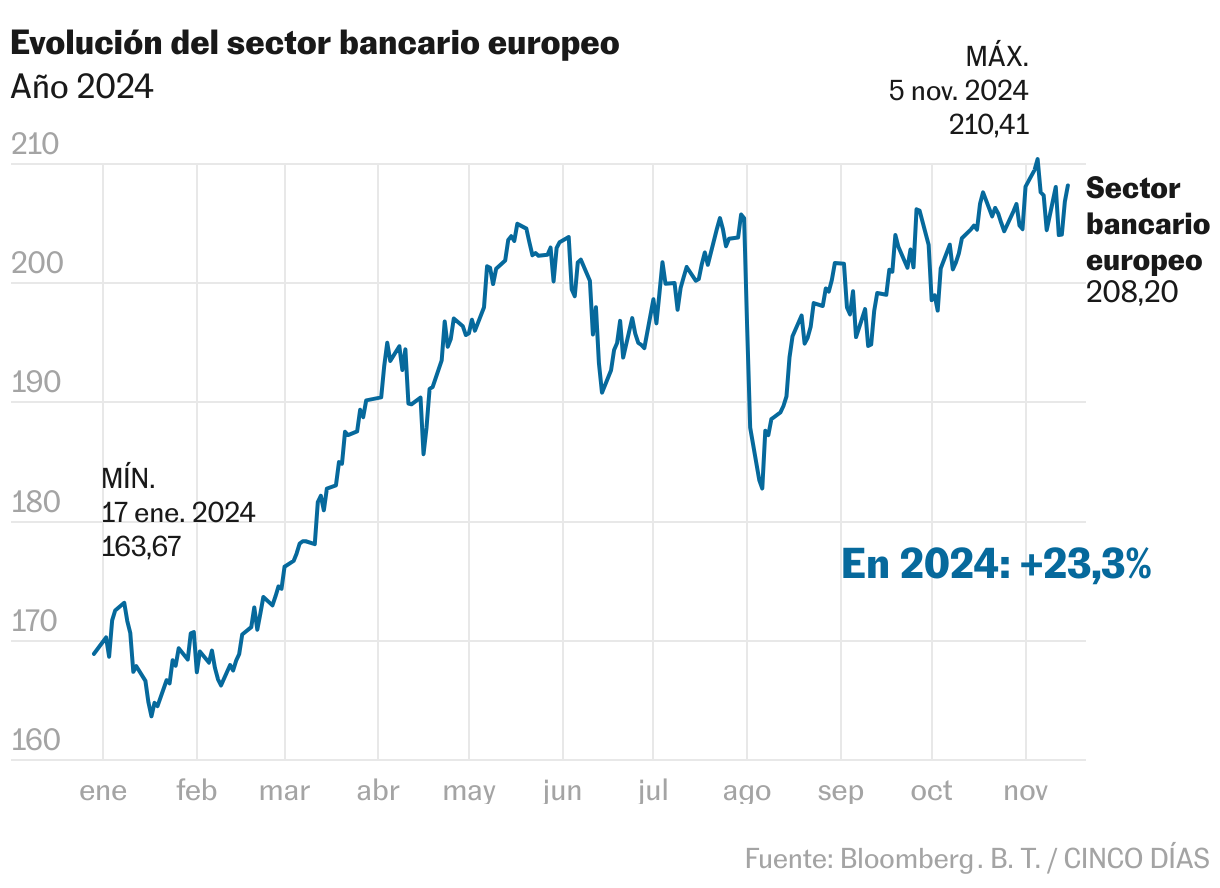

Fino a questo cambiamento delle aspettative nell’attività delle banche europee dovuto al cambiamento elettorale negli Stati Uniti, l’unico fronte aperto per le entità era l’abbassamento dei tassi di interesse della Banca Centrale Europea (BCE) con la graduale riduzione dei loro costi finanziari margine e, quindi, i suoi risultati. Nonostante questa incognita, le entità hanno ottenuto risultati eccellenti quest’anno con un rialzo del loro indice azionario del 23%, sostenuto da conti molto favorevoli. Le banche europee hanno pubblicato solidi risultati nel terzo trimestre del 2024, con un aumento dei ricavi e un notevole controllo dei costi. Il rendimento del capitale proprio (ROTE) rimane intorno al 15%, in miglioramento dell’1,6% su base annua, e oltre il 95% delle banche ha superato le aspettative sugli utili.

Goldman stima che la BCE dovrà abbassare ulteriormente i tassi, il che taglierà i profitti bancari

Tuttavia, le prospettive future sono diventate più incerte, poiché i tassi di interesse e il fatturato nel 2025 dipenderanno in gran parte dalle politiche fiscali e commerciali attuate dall’amministrazione repubblicana. Secondo Pedro del Pozo, direttore degli investimenti di Mutualidad, la vittoria di Trump provocherà un comportamento diverso dei tassi di interesse su entrambe le sponde dell’Atlantico, con conseguenze per le banche. “Nel caso degli Stati Uniti, l’intera curva del debito sta sperimentando un notevole aumento dei rendimenti, soprattutto nei tratti più lunghi, riflettendo l’impulso fiscale che il candidato repubblicano ha portato avanti nel suo programma di riduzione delle tasse senza contenere la spesa. In effetti, il bond a 10 anni viene scambiato vicino alla barriera tecnica e psicologica del 4,5%”. E aggiunge che “nel caso europeo abbiamo un movimento molto diverso: mentre le tranche lunghe registrano poco movimento, quelle più brevi, soprattutto quella biennale, vedono diminuire sensibilmente la redditività. I mercati si aspettano tagli dei tassi più aggressivi da parte della BCE, al fine di stimolare l’economia di un’Eurozona dipendente dal mercato estero”, spiega.

Gli analisti stanno già facendo i loro calcoli sul previsto disaccoppiamento tra i tassi europei e statunitensi e su come ciò influenzerà le entità. Gli esperti di Citi sottolineano che le banche irlandesi, italiane, tedesche e spagnole hanno la più alta correlazione tra il prezzo delle azioni e i titoli statunitensi a 10 anni, ma allo stesso tempo i loro utili per azione (EPS) dipendono maggiormente dai tassi di interesse della BCE, quindi potremmo vedere riduzioni degli utili per azione”, spiegano. E aggiungono: “Al contrario, le banche internazionali svizzere e britanniche potrebbero essere posizionate meglio, poiché normalmente hanno una sensibilità dell’EPS inferiore ai tassi della BCE, quindi una curva statunitense più ripida sarebbe vantaggiosa”, concludono.

Le stime di Goldman Sachs, supportate da un maggiore taglio dei tassi da parte dell’organismo presieduto da Christine Lagarde e da un calo dell’attività economica, suggeriscono che “la previsione di un ulteriore taglio di 25 punti base del tasso di politica monetaria della Bce” implicherebbe, altre cose a parità di valore, un taglio annualizzato degli utili del 2,5%, ripartito tra la seconda metà del 2025 e la prima metà del 2026.” “Inoltre, le minori prospettive di crescita per l’area euro nel 2025 dovrebbero determinare una minore crescita dei prestiti”, conclude.

Dollaro e tariffe

E questa differenza avrà anche implicazioni per un dollaro più forte rispetto all’euro, come già visto. Secondo gli analisti di Citi, se il dollaro si apprezza, le banche europee con la più alta percentuale di ricavi in dollari – svizzere, internazionali britanniche e francesi – ne trarranno vantaggio. “Abbiamo anche notato che il peso messicano ha raggiunto i minimi pluriennali, il che sarebbe negativo per BBVA”, spiegano. E da XTB aggiungono “che il BBVA potrebbe essere la vittima più grande, perché il Messico rappresenta la metà del suo profitto netto, mentre l’80% delle esportazioni di questo paese va negli Stati Uniti. D’altra parte, circa il 40% dell’utile netto di Santander proviene dal Sud America e dal Messico”. Anche se JPMorgan chiarisce che anche Santander trarrà vantaggio dalla sua attività negli Stati Uniti insieme ad altre entità europee come Deutsche, UBS, Barclays, HSBC e BNP. Il recente sbarco di Openbak negli Stati Uniti dimostra l’interesse dell’entità presieduta da Patricia Botín ad aumentare le proprie attività nel Paese. Goldman indica anche Santander e BBVA come le grandi banche europee danneggiate dal rafforzamento del dollaro rispetto alle valute emergenti.

BBVA e Santander sembrano penalizzate dai dazi e dal dollaro forte

Se un nuovo governo repubblicano introducesse tariffe più elevate direttamente sull’Europa, allora Germania, Italia e Irlanda sarebbero i paesi europei più esposti alle esportazioni statunitensi, commenta Citi. La cosa più probabile e immediata è che i dazi vengano imposti a Cina e Messico. Le banche europee con la maggiore esposizione verso queste regioni includono HSBC, Standard Chartered Bank e BBVA, con il potenziale che ciò possa pesare sulla domanda di prestiti. “Inoltre, la Germania è il più grande esportatore verso la Cina in Europa (13,6% delle esportazioni dell’ex UE, link), quindi potrebbero esserci implicazioni negative anche per Commerzbank e Deutsche Bank”, spiegano. Questa banca, nel suo insieme, ritiene che le banche che beneficiano dello “sweep repubblicano” siano UBS, Julius Baer, BNP e Société Générale, mentre l’impatto sarà probabilmente più contrastante per le altre ed è considerato negativo per BBVA, le banche tedesche e svedesi.

“Allo stesso tempo, le politiche protezionistiche di Trump potrebbero creare ulteriore tensione sui canali commerciali europei e asiatici, con HSBC, Standard Chartered, ING, Deutsche, BNP e Santander i più esposti. Tuttavia, l’impatto negativo di ulteriori politiche commerciali sarà probabilmente limitato a causa della diversificazione della catena di approvvigionamento dopo il primo mandato di Trump”, spiegano da JP Morgan.

Regolamento

L’euforia delle banche americane per la vittoria di Trump è dovuta anche a ragioni normative. La candidata democratica Kamala Harris è favorevole a requisiti patrimoniali più elevati per le banche e regole più severe sulle commissioni delle carte di credito che potrebbero esercitare pressioni su titoli come Bank of America, JPMorgan e Goldman Sachs. E Axel Botte, responsabile della strategia di mercato di Ostrum AM, ritiene che la mancanza di regolamentazione delle banche di medie dimensioni abbia influenzato la scomparsa della Silicon Valley Bank il 10 marzo dello scorso anno. Pertanto, mentre l’applicazione di Basilea III in Europa rimane sulla buona strada per il 2026, un ulteriore ritardo negli Stati Uniti potrebbe motivare alcuni regolatori europei ad allineare i loro tempi con gli Stati Uniti, aiutando banche come BNP Paribas, Deutsche Bank, HSBC e Société Générale rimanere competitivi a livello globale.

Mathieu Racheter, responsabile della ricerca sulle strategie azionarie presso Julius Baer, afferma che “prevediamo uno spostamento verso un approccio normativo più favorevole sotto la nuova amministrazione Trump che potrebbe favorire ulteriormente i flussi di reddito non correlati, portando a una ripresa dell’attività del mercato primario. soprattutto nelle fusioni e acquisizioni.” E aggiunge: “Gli ostacoli all’adozione delle normative di Basilea III sembrano attenuarsi, poiché le banche statunitensi hanno costruito notevoli riserve di capitale negli ultimi due anni. “Ciò potrebbe portare a una ripresa dei riacquisti di azioni proprie dopo una pausa temporanea, il che ne aumenterebbe ulteriormente il valore”.

La regolamentazione di Basilea III potrebbe non essere mai applicata al settore bancario statunitense

Infine, David Ross, di La Financière de l’Échiquier, sottolinea che la vittoria repubblicana offre un vantaggio competitivo alle banche statunitensi grazie ad una regolamentazione più favorevole. Ciò potrebbe spingere le banche europee a fare pressione sull’Unione Europea affinché riduca i propri requisiti normativi e migliori la competitività nel settore finanziario.

I mercati azionari, per ora, hanno già giudicato le banche americane ed europee. Ma, come al solito, i suoi movimenti anticipano le misure che prenderà il nuovo presidente. Per ora, lo scenario atteso di tassi più alti negli Stati Uniti, il forte aumento delle tariffe e un dollaro vicino alla parità con l’euro sono elementi che influenzeranno notevolmente l’attività bancaria degli enti europei. Un’aspettativa che non significa, in generale, un forte calo dei profitti per il prossimo anno, dopo un 2024 che ha fatto ancora una volta segnare dei massimi e sorprendere il consenso del mercato.