Lo scrittore HG Wells una volta si riferì a Montagu Norman, governatore della Banca d’Inghilterra tra il 1920 e il 1944, come uno di quegli uomini “strani e misteriosi, appena visibili attraverso una nebbia di falsità ed evasioni contraddittorie, manipolatori dei prezzi e dei tassi di cambio”. Le banche centrali continuano a mantenere parte di quell’aura di opacità e potere nell’ombra, perché poche decisioni possono competere in un’influenza immediata e diretta con quella di aumentare o abbassare il prezzo del denaro, e poco trascende le conversazioni a porte chiuse. Prima del 2025, i responsabili della politica monetaria emergeranno ancora una volta come maestri di cerimonia di fronte a una situazione economica incerta e difficile.

La Banca Centrale Europea non potrà permettersi errori nel ritmo dei tagli dei tassi previsti in una zona euro che soffre di crescita anemica, rischio politico e si trova ad affrontare la minaccia dei dazi di Trump. E la Federal Reserve dovrà fare i conti con il rischio inflazionistico interno, con un nuovo presidente capace di scatenare una guerra commerciale e mettere in discussione il lavoro e l’indipendenza della banca centrale più potente del mondo. Jerome Powell ha già lanciato il messaggio che i tagli dei tassi nel 2025 potrebbero essere inferiori alle attese, il che significherebbe ampliare il divario tra i tassi di interesse tra gli Stati Uniti e la zona euro e rompere l’equilibrio a favore di un dollaro sempre più forte perché, sebbene i tassi su entrambi Le sponde dell’Atlantico sono diminuite di 100 punti base nel 2024, le loro strade sembrano destinate a separarsi.

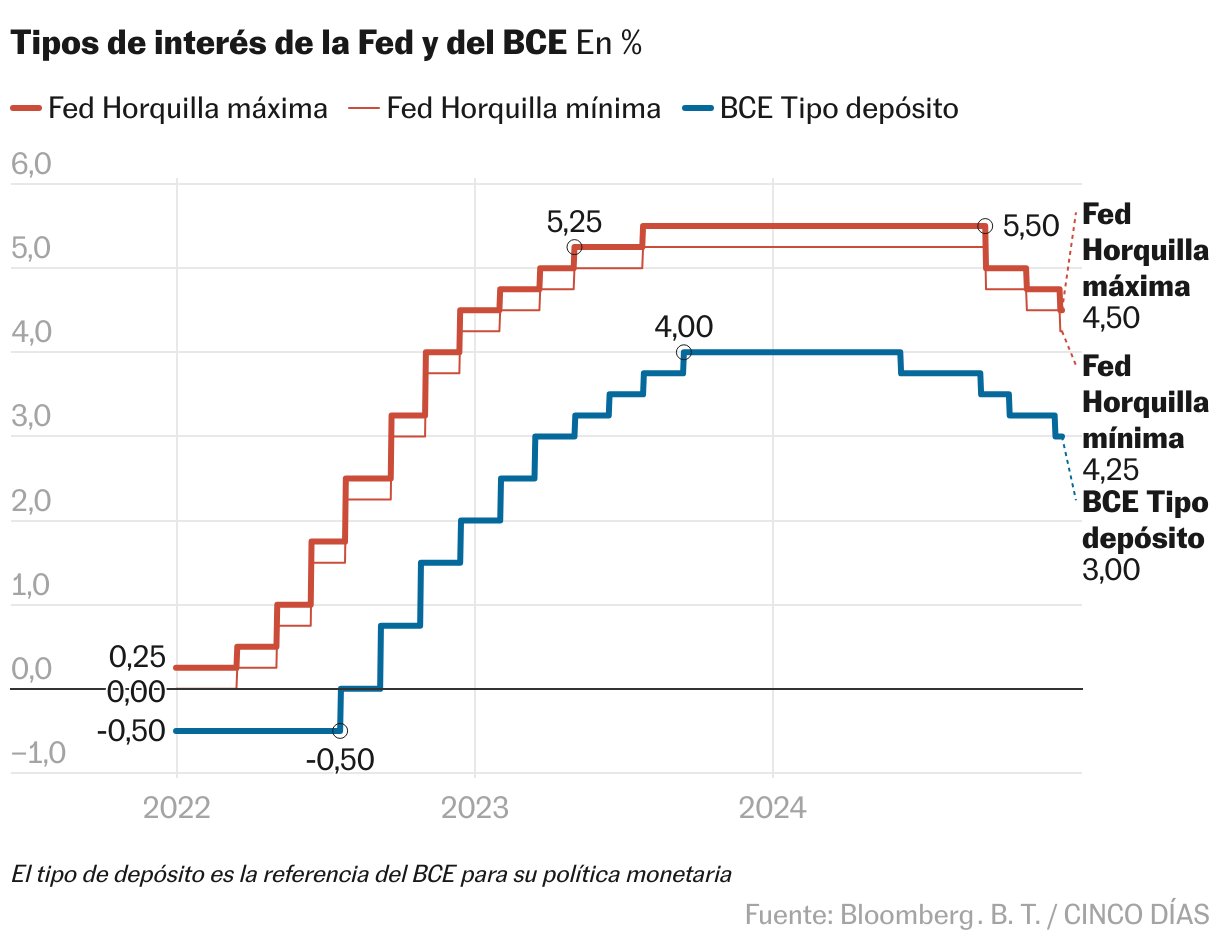

Il prossimo anno sarà ancora una volta turbolento per la politica monetaria, una turbolenza che ha perseguitato le banche centrali negli ultimi anni. Christine Lagarde ha preso le redini della BCE nel 2019 con tassi di interesse negativi e, come se non volesse rompere nulla, si è mossa con cautela nei suoi inizi, segnati da una pandemia che ha resistito con strumenti non convenzionali come iniezioni di liquidità e acquisti di debito: non ha toccato i tassi di interesse finché non è rimasto in carica per quasi tre anni. Quando lo fece, nel luglio del 2022, con l’inflazione già fuori controllo, fu come se volesse recuperare il tempo perduto. Per prima cosa li ha aumentati di 50 punti base, il maggiore aumento in 22 anni. E 75 punti dopo, cosa mai accaduta nei quasi 24 anni di storia dell’ente. Non si è fermato finché non li ha aumentati 10 volte, uno dopo l’altro. La banca aveva commesso un errore nella diagnosi: l’inflazione non era il fenomeno transitorio descritto dai suoi analisti. Ed era ora di correre.

A più di due anni di distanza, la pendenza del percorso si è invertita. Con un’inflazione intorno al 2%, i passi della BCE, come quelli delle altre banche centrali, si dirigono verso tassi più bassi, con quattro tagli dei tassi in cinque riunioni, e il messaggio da Francoforte è che la crisi inflazionistica sarà chiuso definitivamente nella seconda metà del 2025. In mezzo a questa promessa di tranquillità, rimane un dibattito essenziale: Francoforte sta procedendo troppo lentamente nella de-escalation, ripetendo i fallimenti della sua tardiva ascesa? “La sorprendente debolezza degli indici PMI dell’Eurozona è una cattiva notizia, ma allo stesso tempo concorda perfettamente con la nostra opinione secondo cui la BCE ha commesso – ancora una volta – un errore politico e rimane chiaramente indietro”, difende Yves Bonzon, dallo svizzero banca privata Julius Baer.

Il dibattito sull’opportunità che Francoforte premerà sull’acceleratore il prossimo anno per adattare la politica monetaria all’inflazione che appare sempre più sotto controllo – pari al 2,2% a novembre e non ha superato il 3% per tutto il 2024 – è sempre più forte, come Charles Seville , direttore senior del team economico di Fitch Ratings. “Vediamo una crescente possibilità che la BCE voglia tagliare i tassi al di sotto del loro livello neutrale nel 2025, cioè al di sotto del 2%. Tutto sembra indicare che la crescita dell’economia dell’Eurozona non raggiungerà le previsioni della BCE e, sebbene l’inflazione sottostante – in particolare nei servizi – debba scendere ulteriormente per portare l’inflazione stabilmente al di sotto dell’obiettivo, ci sono buone ragioni per aspettare. Detto questo, non ci sarà alcun ritorno ai tassi ultrabassi”, afferma via e-mail. Fitch prevede che i tassi scenderanno di un totale di 200 punti base nell’attuale ciclo di allentamento della politica iniziato a giugno, al 2% entro la fine del 2025.

In questo comodo copione di ritorno alla normalità, però, sono state introdotte scene inaspettate. Alcuni hanno girato in interni, come le crisi in Germania e Francia, la prima e la seconda economia dell’eurozona. E altri all’aperto, come la vittoria di Donald Trump e la sua valigetta tariffaria pronta per essere esposta nello Studio Ovale. Una politica che minaccia di allargare ulteriormente il divario tra la BCE e la Federal Reserve, che cresce ogni settimana che passa. Un divario che potrebbe ampliarsi se, come sottolineano alcuni analisti, il protezionismo provocasse un aumento dell’inflazione negli Stati Uniti e costringesse la Fed a rallentare il suo percorso discendente.

Ma la divergenza è dovuta a ragioni più profonde delle eventuali decisioni di Trump, come è emerso chiaramente dopo le riunioni di dicembre della BCE e della Fed. Mentre Lagarde proclama che “stiamo spezzando il collo all’inflazione”, Jerome Powell ha ammesso che le proiezioni sul contenimento dell’inflazione sono state superate. crollato. La Fed ora si aspetta meno tagli dei tassi e ritiene che il tasso neutrale sia più alto di quanto pensasse. E ci sono analisti che contemplano la possibilità che non ci sarà alcun taglio dei tassi negli Stati Uniti nel 2025. Il mercato dei futures, quindi, prevede cinque tagli dei tassi in Europa nel 2025, e solo uno o due negli Stati Uniti nel mese di ottobre quattro e cinque in entrambe le aree.

Questo andamento divergente tra Fed e BCE sta già modificando il comportamento dei tassi di cambio: l’euro ha toccato questo giovedì i 1.034 dollari, il livello più basso dal 2022 e vicino alla parità. È crollato del 7,7% da settembre, quando le strade di Powell e Lagarde sembravano correre parallele. Un euro indebolito e in ripresa rende le importazioni europee di energia più costose, aggiungendo un ulteriore livello di incertezza per gli investitori. Anche l’effetto delle tariffe non è chiaro perché, come ci ha ricordato la BCE, i loro effetti sull’inflazione in Europa sono complessi poiché ostacolerebbero la crescita, incoraggiando la disinflazione.

La principale differenza tra Stati Uniti ed Europa è che le preoccupazioni per una crescita fiacca, esacerbata dall’instabilità politica in Francia e Germania, aggiungono pressione sulla BCE affinché sia più aggressiva nei tagli dei tassi per stimolare l’economia. Il belga Roland Gillet, professore di economia finanziaria all’Università della Sorbona di Parigi e alla Libera Università di Bruxelles, ha avuto incontri con la squadra del presidente Emmanuel Macron per cercare di gestire la situazione. “La Francia sarà il grosso problema dell’Europa. È quasi ingestibile. Quando il Belgio non ebbe un governo per diversi anni, la gente in Francia mi chiese “ma come è possibile?” Ora sta accadendo quasi il contrario. Tuttavia, il Belgio è piccolo e ha un sistema elettorale proporzionale molto più complesso. La Francia è la seconda economia più grande dell’euro. Una potenza nucleare. E il deficit previsto del 6% per il 2025 è inaccettabile per l’Europa”, sottolinea in videochiamata.

La natura del rallentamento tedesco è diversa. La sua dipendenza dalle esportazioni al di fuori della zona euro si è scontrata con il calo degli acquisti dalla Cina, con la minaccia di una guerra commerciale con gli Stati Uniti e con una forte concorrenza a livello globale. Questa rete di esportazioni è talvolta alimentata da componenti fabbricati in altri paesi dell’euro, quindi il suo eventuale ingresso in recessione può avere ripercussioni oltre i suoi confini. “La cosa buona è che non hanno problemi di bilancio, accumulano poco debito e quindi hanno spazio per stimolare l’economia e investire nella difesa. Naturalmente, la sua estrema destra è più pericolosa che in altri paesi. E sta crescendo”, aggiunge Gillet.

La BCE osserva i potenziali effetti sull’inflazione della difficile situazione dell’ex potente asse franco-tedesco. E analizza anche l’impatto della riapertura del vaso di Pandora dei dazi da parte di Trump. “La grande sfida per la BCE nel 2025 sarà il disaccoppiamento della politica dei tassi della Federal Reserve. Le implicazioni inflazionistiche dell’aumento delle tariffe e degli stimoli fiscali attesi porteranno probabilmente a una politica monetaria molto più cauta negli Stati Uniti”, sottolinea via e-mail Lorenzo Codogno, ex ministro del Tesoro italiano.

A suo avviso non è escluso che si verifichino picchi specifici dell’inflazione. “La combinazione di prezzi più alti e margini di profitto compressi potrebbe provocare effetti di secondo impatto e innescare un ritorno più moderato a un’inflazione elevata. Tuttavia, le implicazioni negative per la domanda potrebbero ridurre le pressioni inflazionistiche, riducendo così la necessità di tassi più elevati. “Siamo in un momento critico in cui forze diverse stanno spingendo in direzioni opposte e quindi affrontare questa fase non sarà facile per le banche centrali”.

Da ING si percepisce una divergenza crescente tra una zona euro dove fiorisce una retorica più colomba, come vengono chiamati coloro che sono a favore di un taglio dei tassi più rapido, e gli Stati Uniti potenzialmente più propensi verso il lato falco. “Crediamo che la BCE taglierà i tassi appena al di sotto della nostra stima del range neutrale del 2-2,25%, a circa l’1,75%. Con così tante sfide economiche, come le possibili tensioni commerciali con gli Stati Uniti, crediamo che la BCE vorrà spostarsi leggermente in territorio espansivo per garantire il mantenimento della crescita”, ha affermato Michiel Tukker, esperto stratega europeo dei tassi di interesse con sede ad Amsterdam. tramite e-mail.

Il mercato valutario sta già riflettendo questo possibile disaccoppiamento monetario tra Europa e Stati Uniti, con l’euro scambiato vicino ai minimi di due anni rispetto al dollaro, non lontano dalla parità. Entrambi i blocchi si trovano, come spiega Gillet, in momenti economici e politici diversi. “In Europa abbiamo bisogno che la Bce abbassi i tassi. Qualsiasi altra cosa sarebbe una catastrofe. Trump punta su altro, focalizzato sull’America First, sul garantire la prosperità degli Stati Uniti e fare di tutto per arricchirli rilanciando consumi e investimenti abbassando le tasse sulle imprese. Le sue tariffe inflazionistiche saranno pagate dal consumatore americano, ma la Fed sta mettendo a rischio la sua credibilità, quindi c’è il rischio che non abbasserà i tassi di tanto”.

La discussione si preannuncia ardua. Nel 2024, la BCE è riuscita ad effettuare i tagli dei tassi all’unanimità in tutte le sue riunioni tranne una, a giugno, quando il falco austriaco Robert Holzmann ha votato contro. Sarebbe altrettanto semplice se la crescita anemica mettesse al centro del dibattito tagli più drastici dei tassi? Francoforte oserà accettare un euro sotto la parità se la Federal Reserve rallenterà i suoi movimenti a causa della guerra commerciale di Trump? La Fed resterà ferma nella sua difesa della stabilità dei prezzi, anche rinunciando ad abbassare i tassi, se le politiche di Trump riattivassero l’inflazione? Queste sono solo alcune delle tante domande a cui i banchieri centrali, quegli “strani, misteriosi e manipolatori dei prezzi e dei tassi di cambio” di cui parlava Wells, risponderanno nel 2025.