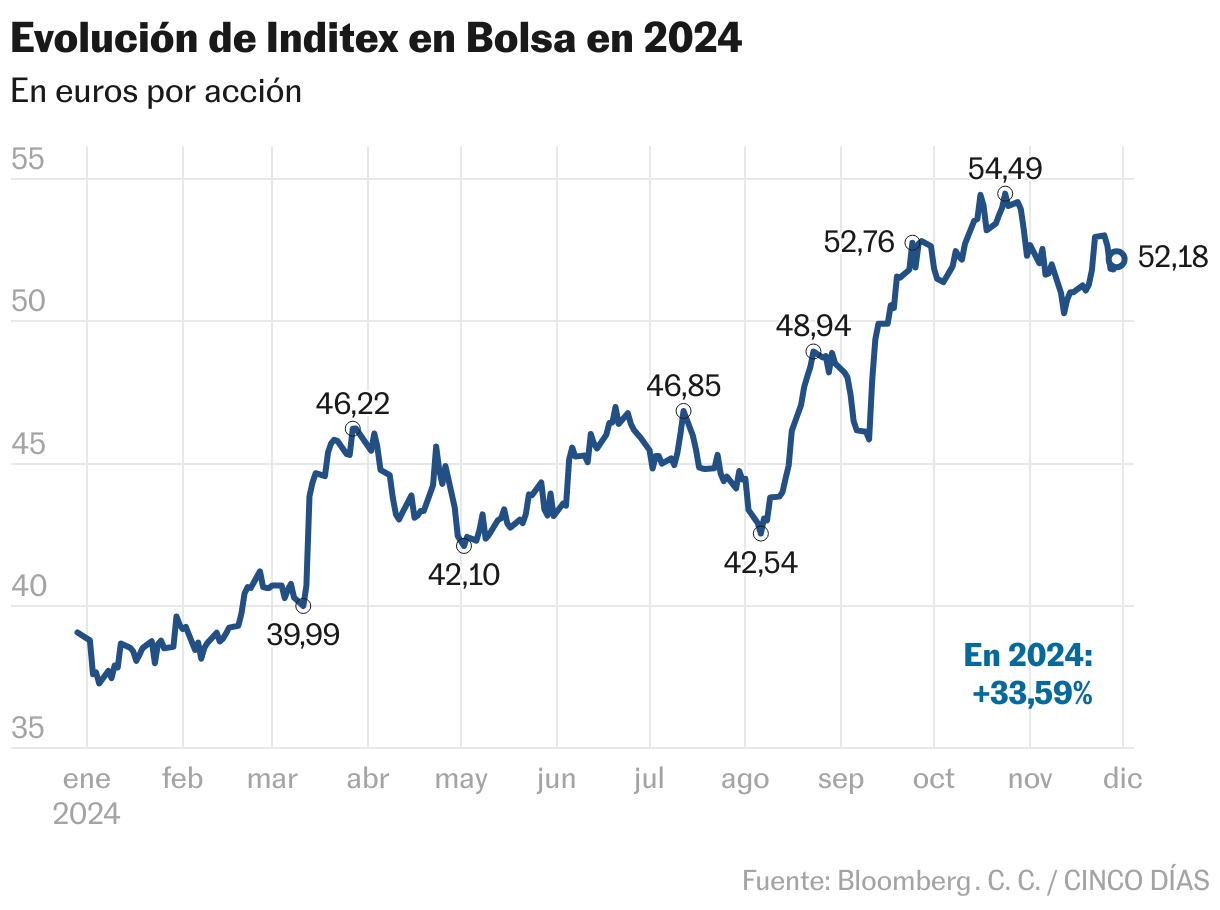

Inditex rimane di moda per gli investitori. Il gruppo tessile che possiede marchi come Zara, Massimo Dutti, Pull & Bear e Bershka, tra gli altri, è cresciuto del 33% nell’anno, distinguendosi tra i più redditizi dell’Euro Stoxx 50. Migliore anche la sua evoluzione rispetto al lusso società presenti nell’indice come LVHM, che ha perso il 19%, e Hermès, che ha guadagnato il 7,5%. “Inditex ha beneficiato del calo del lusso. Alcuni consumatori sono stati sopraffatti dal prezzo dell’abbigliamento premium e sono passati ai loro prodotti”, ha commentato qualche giorno fa Jelena Sokolova, analista azionaria di Morningstar. Nonostante tutto, ritiene che l’azienda “sia cara” rispetto al valore equo stabilito di 37 euro, ben al di sotto del suo prezzo.

La valutazione della società fondata da Amancio Ortega è oggetto di un dibattito quasi permanente. L’obiettivo di consenso degli analisti è di 52,22 euro, che è praticamente il livello a cui si trovano le azioni. Ma ci sono differenze importanti. Ad esempio, la Bank of America ha appena riavviato la copertura fissando il prezzo delle azioni a 61 euro. “Ci aspettiamo che il modello di business continui a guidare una crescita tra due e tre volte superiore alla media e, in un contesto macroeconomico debole, riteniamo che la sua capacità di investimento (capex quattro volte superiore a quella del concorrente più vicino) dovrebbe posizionarlo per continuare a guidare l’espansione. . di consumo discrezionale. In totale, il gruppo detiene solo una quota del 2,2% del mercato globale altamente frammentato dell’abbigliamento e delle calzature. Le azioni sono attraenti; Vengono scambiati in linea con la media storica di 24 volte”, sottolineano gli analisti.

Nel frattempo, Jefferies sottolinea che “il gruppo può vendere moda in modo più preciso e tempestivo rispetto ai suoi pari” e che “l’espansione dei multipli dovrebbe continuare a essere un driver positivo per le azioni”. Nell’ultimo aggiornamento ha alzato il prezzo indicativo a 54 euro.

Nel complesso, gli analisti rimangono per lo più positivi. Le raccomandazioni di acquisto e mantenimento rappresentano rispettivamente il 50% e il 37,5% e le raccomandazioni di vendita rappresentano il 12,5% del totale.

L’attenzione nel breve termine è concentrata sulla pubblicazione dei risultati del terzo trimestre dell’anno fiscale, prevista per l’11 dicembre. “A nostro avviso, la performance operativa dovrebbe continuare a essere eccezionale. Ci aspettiamo che la crescita acceleri durante il trimestre e che il margine ebit si espanda (50 punti base su base annua) nonostante una base comparabile impegnativa e un impatto negativo sul mercato valutario”, afferma Patricia Cifuentes, di Bestinver Securities. Tuttavia, esprime preoccupazione per l’aggiornamento delle vendite (dal 1 novembre all’8 dicembre), presupponendo una base di confronto più impegnativa e un sentiment dei consumatori potenzialmente più debole nei principali mercati di Inditex a causa della tragedia di Dana in “Spagna e le elezioni americane”. Naturalmente, guardando al futuro, mantiene “grande fiducia nelle prospettive di crescita, anticipando rendimenti e dividendi migliori rispetto al passato”. Anche se bisognerà aspettare, perché “il suo premio rispetto ai suoi concorrenti si è allargato ed è preferibile” aspettare punti di ingresso più favorevoli”, dice Cifuentes,

Bankinter ritiene che, nonostante il rallentamento previsto nei prossimi trimestri, “il controllo dei costi insieme alla capacità di mantenere i prezzi difendono i margini a livelli storici e una crescita costante delle vendite. Il potenziale di crescita organica è elevato e la flessibilità del modello di business, insieme all’approvvigionamento locale, consente un rapido adattamento alle tendenze e alle richieste dei clienti”.

Escalation permanente dal 2022 con un guadagno del 160%

Evoluzione. Inditex viene scambiato vicino alla zona dei massimi storici. La sua evoluzione in Borsa ha tracciato una traiettoria ascendente dal minimo della pandemia (maggio 2022), essendo una delle società con la maggiore ripresa da quella crisi; da allora è aumentato del 160%. Continua ad essere la più grande società della Borsa spagnola (163 miliardi) e l’unica con una capitalizzazione che ha raggiunto i 100 miliardi di euro. Allo stesso modo, nell’Euro Stoxx figura nel gruppo delle società di maggior valore, vicino a L’Oréal (175,6 miliardi).

Divisione. La società ha appena distribuito 0,77 euro lordi per azione a titolo di dividendo, l’ultimo per l’anno fiscale 2023. L’importo è la somma di un dividendo complementare di 0,27 euro e di un dividendo straordinario di 0,5 euro. In totale si tratta di un esborso di 2.399 milioni di euro.