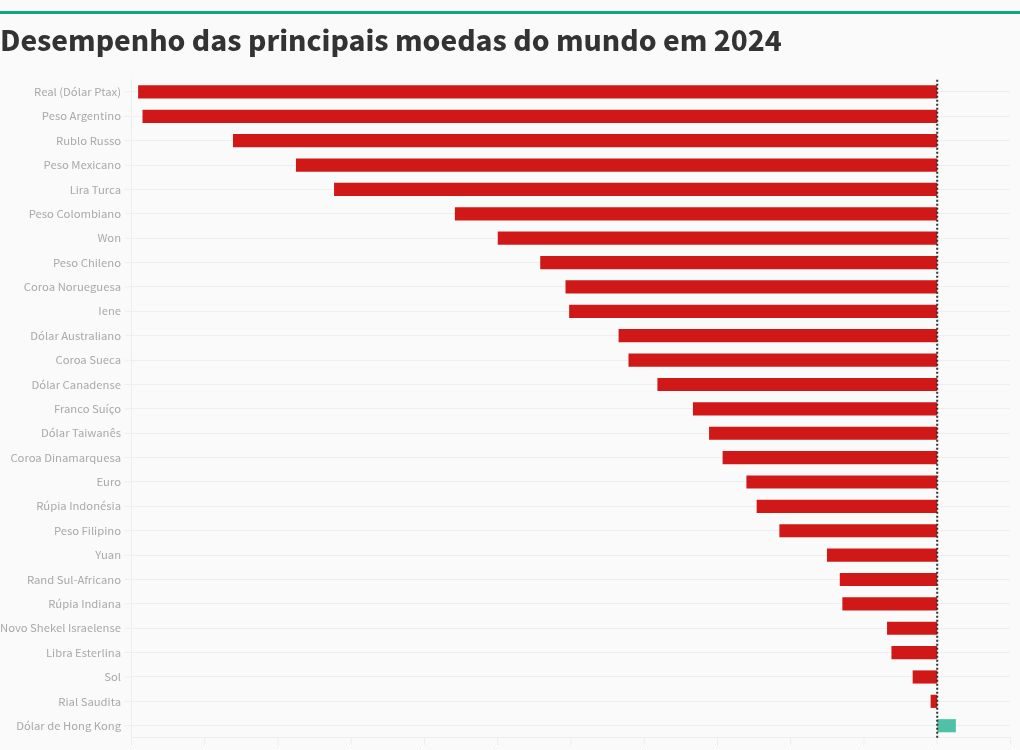

Il real avrà la più grande svalutazione nel 2024 e la peggiore performance dal 2020, mostra l’analisi

Il tasso di cambio brasiliano ha affrontato un anno di volatilità e ha chiuso il 2024 con una svalutazione del 21,82% rispetto al dollaro Ptax, il tasso di riferimento per i contratti denominati in real sulle borse merci estere.

La performance colloca il real come la valuta più svalutata tra le 27 economie analizzate dalla società di consulenza Elos Ayta.

Il risultato è stato il peggiore per la valuta brasiliana dal 2020 e la terza maggiore svalutazione in termini nominali dal 2010. Il podio si completa con il 2015, durante il secondo mandato dell’allora presidente Dilma Rousseff (-31,98%), e il 2020, culmine della Pandemia Covid-19 (-22,44%).

“L’andamento del real nel 2024 illustra le sfide affrontate dal Brasile in uno scenario globale avverso e di fronte alle incertezze interne. L’analisi delle fluttuazioni dei tassi di cambio negli ultimi 15 anni evidenzia la volatilità intrinseca dell’economia brasiliana e rafforza l’importanza di misure coerenti per garantire stabilità e prevedibilità agli agenti economici”, valuta Einar Riverno, analista di Elos Ayta.

Anche le altre valute emergenti hanno registrato performance deludenti. Spicca l’impatto che le conseguenze delle elezioni negli Stati Uniti hanno avuto sul mercato valutario globale.

Con la vittoria di Donald Trump, l’aspettativa è che il repubblicano promuova politiche protezionistiche che tendano a rafforzare l’economia nordamericana, l’inflazione del Paese e, di conseguenza, il dollaro nel mondo.

Tuttavia, oltre ai fattori esterni, dietro la forte svalutazione del real avvenuta nel corso dell’anno emergono anche elementi interni.

“Internamente, il pacchetto fiscale annunciato dal governo alla fine del 2024 ha suscitato preoccupazioni tra gli investitori, provocando un esodo di capitali e una crescente pressione sulla valuta brasiliana”, afferma Rivero.

“Per il 2025, la ripresa del real dipenderà da una combinazione di fattori. Riforme strutturali in grado di attrarre investimenti, combinate con un contesto esterno più favorevole, potrebbero ridurre la pressione sul tasso di cambio. Tuttavia, è essenziale che il governo segnali il suo impegno verso la disciplina fiscale e presenti misure concrete per contenere l’inflazione e promuovere una crescita sostenibile”, conclude.

Cosa (e come) può fare la BC per far scendere il dollaro?