UN tasso di cambio del dollaro resta sotto pressione in Brasile. In precedenza, la moneta aveva toccato la soglia record di 6,20 R$, ma ha perso forza nel corso di questo martedì (17) con l’avanzata del pacchetto fiscale al Congresso e nelle aste del dollaro organizzate dalla Banca Centrale (BC).

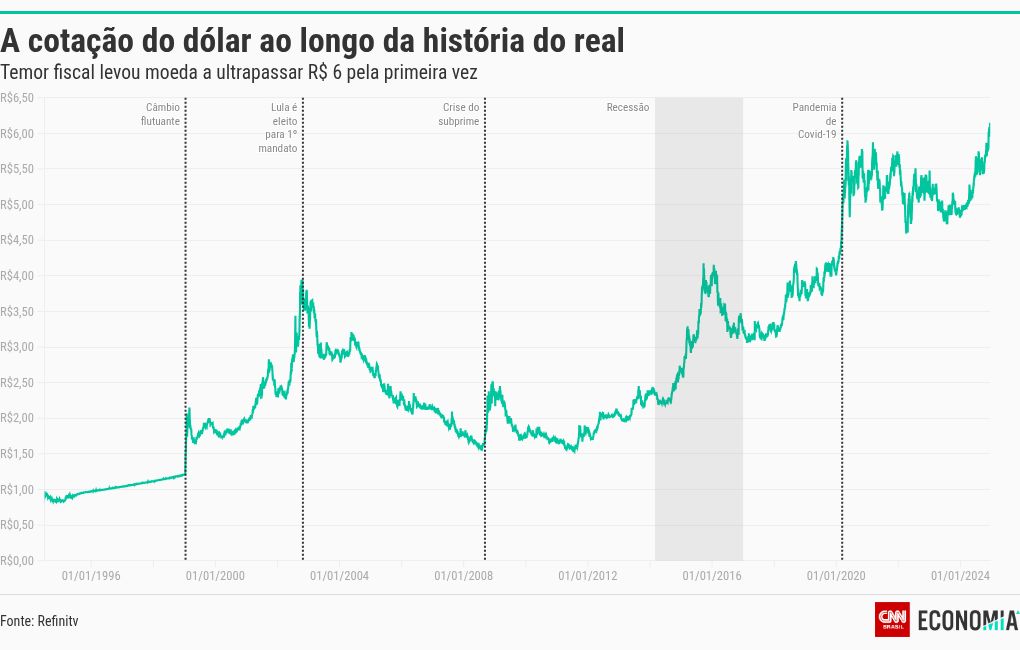

Nonostante ciò, la valuta ha chiuso in rialzo dello 0,1%, a 6,0982 R$, un nuovo massimo dalla creazione del Piano Reale nel 1994.

Nonostante il livello record e i quattro anni consecutivi in cui il dollaro non è sceso nuovamente sotto i 4,59 R$ (l’ultima volta è stata il 4 marzo 2020, quando la valuta ha chiuso a 4,58 R$), questa è la prima volta che lo spirito degli investitori sono stati testati.

In altri cinque momenti della storia del real, il dollaro ha registrato picchi significativi nel suo prezzo.

Questi episodi sono stati caratterizzati da cambiamenti nel sistema di calcolo del tasso di cambio, dallo scenario politico e da crisi economiche nazionali e internazionali.

Variazione del tasso di cambio

Il compito della Banca Centrale è proteggere la valuta brasiliana. Difendere il valore del reale significa controllare l’inflazione, quindi anche il tasso di cambio è nel radar delle autorità.

Quando il real è emerso nel 1994, la BC era responsabile della definizione dei tassi di cambio standard.

Dal 1999 in poi, l’allora Presidente della Repubblica, Fernando Henrique Cardoso (PSDB), ha sostenuto un modello per mantenere la stabilità dell’economia brasiliana: il treppiede macroeconomico.

Questo sostegno aiuterebbe il Paese a perseguire obiettivi di inflazione, responsabilità per i conti pubblici e un tasso di cambio fluttuante.

Nell’adottare il regime di tasso variabile, dal 15 gennaio 1999, la BC non interviene direttamente per determinare il tasso di cambio, definito dai flussi di mercato.

La logica del sistema è semplice, quella della domanda e dell’offerta: quando c’è carenza di valuta estera, il tasso di cambio aumenta e la valuta locale si deprezza, e viceversa.

Come visto nei giorni scorsi, la BC interviene saltuariamente per mantenere la funzionalità del cambio, inserendo dollari nel mercato tramite aste.

Tuttavia, all’epoca si temeva cosa il cambiamento avrebbe potuto significare per una valuta ancora giovane.

“La grande paura era cosa sarebbe successo alle riserve internazionali. Diventano fluttuanti insieme al tasso di cambio, e quindi il debito internazionale potrebbe cedere predefinitoperché ora dipenderebbe dal tasso di cambio del dollaro”, spiega Paloma Lopes, economista di Valor Investimentos.

Il deprezzamento del reale ebbe luogo inizialmente, ma non durò. Il dollaro trascorre i prossimi due anni tra R$ 1,80 e R$ 2.

“C’era una chiara interpretazione di ciò [o real] era sopravvalutato. Quando il regime è cambiato, con il cambiamento della squadra economica, la moneta fluttuante ha cercato il suo prezzo”, spiega Reinaldo Le Grazie, ex direttore della Politica monetaria della BC e socio di Panamby Capital.

Cambio di percorso

Dopo una serie di tentativi falliti, nel 2002, Luiz Inácio Lula da Silva (PT) stava per vincere la sua prima gara per il Palácio do Planalto. All’inizio di quell’anno, la valuta era quotata nel range di R$2,30.

Il drastico cambio di rotta che si sarebbe verificato tra le due amministrazioni avrebbe stressato gli investitori, portandoli a ricalcolare il corso della valuta. Al suo apice, dopo il primo turno delle elezioni presidenziali, il dollaro valeva 3,50 R$.

“Qualsiasi cambiamento nel governo rende nervosi gli investitori perché non sanno come verrà condotta la politica monetaria e fiscale. Era necessario ricalcolare il valore del dollaro reale, adeguato all’inflazione. In passato la Banca centrale non era così indipendente”, sottolinea Lopes.

Si temeva che il treppiede macroeconomico sarebbe continuato. La paura, però, in quel momento non si è concretizzata.

“Quando il governo è entrato in carica, ha mantenuto il tasso di cambio fluttuante, la responsabilità fiscale e la politica di obiettivi di inflazione; e poi c’è stata un’inversione di rotta”, dice José Ronaldo Souza Jr., professore di economia all’Ibmec-RJ e capo economista di Leme Consultores.

Le Grazie evidenzia anche la questione dell “boom IL materie prime”un momento di apprezzamento e aumento delle principali esportazioni brasiliane, che ha rafforzato le riserve internazionali brasiliane.

“È stato il grande impulso del primo decennio di questo secolo. Nel 2007 abbiamo ottenuto l’investment grade”, sottolinea l’ex BC.

Douglas Ferreira, direttore dell’ufficio cambi di Planner Investimentos, rafforza il punto ricordando che “l’inflazione controllata e il calo del tasso Selic hanno contribuito alla crescita del Paese e all’ingresso di capitali stranieri nella nostra borsa. Tutto ciò, combinato, ha mantenuto il valore reale forte rispetto al dollaro in questo periodo, che ha preceduto la crisi del 2008”.

Turbolenza e pedalata

Gli altri momenti del picco del dollaro sono legati alle grandi crisi economiche che il Brasile ha attraversato, direttamente e indirettamente.

Nel 2008, il momento di apprezzamento diffuso del dollaro in tutto il mondo è arrivato con la crisi finanziaria internazionale, innescata dopo il fallimento delle grandi banche negli Stati Uniti, che hanno dovuto far fronte all’aumento dei tassi di default del Paese con il crollo del sistema bancario statunitense. subprimecategoria creditizia legata ai cattivi pagatori.

Con l’arrivo di Dilma Rousseff (PT) al Planalto, la pressione si è fatta più interna.

“Dal 2012, la politica economica è stata squilibrata e, nel 2014, gli affari sono crollati, mescolandosi con le imminenti elezioni. Nel luglio 2015 il Brasile ha perso il suo investment grade, l’instabilità politica è cresciuta e il flusso è diventato negativo”, ricorda Le Grazie.

Dalla fine del 2014 al 2016 il Paese ha attraversato un periodo di forte recessione.

“Gli sviluppi dell’operazione Lava Jato e le instabilità del governo Dilma hanno generato uno scenario simile a quello attuale: tassi di interesse elevati, inflazione al di sopra del tetto obiettivo e aumento della disoccupazione”, precisa Ferreira.

“All’epoca c’erano molte incertezze sulla crescita del Paese, che andava controcorrente a causa dei problemi interni che il Paese stava affrontando”.

E guardando nello specifico alla situazione dei conti pubblici, gli economisti intervistati da CNN notare somiglianze tra il problema attuale e quello di allora.

“Il problema era simile a quello che vediamo ora, ovvero la mancanza di controllo fiscale. L’economia è al limite, l’inflazione è sotto pressione e questo grave problema fiscale. L’aggravante è stata la necessità di una riforma delle pensioni e le scarse prospettive di realizzarla”, conclude José Ronaldo, dell’Ibmec.

Dopo la partenza di Dilma e l’insediamento di Michel Temer (MDB), nel 2016, il dollaro ha trascorso un periodo più stabile, attorno ai 3,20 R$.

La valuta è tornata a salire nel corso del 2018, anno dell’ennesima elezione presidenziale, quella in cui è stato eletto Jair Bolsonaro (PL). Tra quell’anno e l’inizio del 2020, la valuta è stata quotata nella fascia di 4 R$.

È stato allora, nel 2020, con l’inizio della pandemia di Covid-19, che il prezzo è salito di nuovo e, da allora, non si è più allentato.

“C’era il timore di una mancanza di controllo fiscale, il governo aveva bisogno di trasferire le entrate. C’è stato un picco perché, nonostante le riforme [da Previdência e trabalhista]la situazione fiscale era ancora fragile”, sottolinea José Ronaldo.

Cosa (e come) può fare la BC per far scendere il dollaro?