I magnifici sette accentuano il pericolo di investire e di addormentarsi | Mercati finanziari

{kind=link}

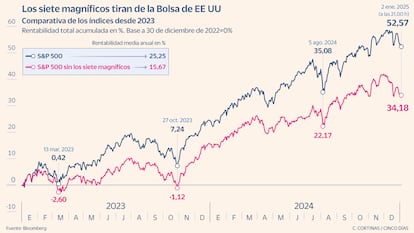

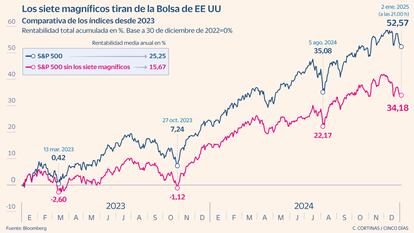

L’indice S&P 500 ha chiuso un altro anno con rendimenti a doppia cifra. Il buon comportamento è inseparabile dall’entusiasmo che circonda le aziende tecnologiche americane, che scommettono tutto sullo sviluppo dell’intelligenza artificiale (AI). L’asticella è alta per il mercato nel 2025 e soprattutto per i magnifici sette – Nvidia, Apple, Microsoft, Alphabet (Google), Amazon, Meta (Facebook) e Tesla – imbattibili nel 2024. L’eccellente performance ha acuito la concentrazione del mercato, causando una sorta di miraggio: senza queste società l’indice S&P 500 sarebbe cresciuto solo dell’1,29%. Se i profitti fossero misurati dallo stesso indice ma equamente ponderato, in cui tutte le società pesassero allo stesso modo, il rendimento finale sarebbe solo del 10,9%, rispetto al 23,3%; sotto l’Ibex 35 (14,8%).

Amadeo Alentorn, gestore degli investimenti azionari presso Júpiter AM, sottolinea che “gli investitori dovrebbero pensarci due volte prima di entrare passivamente nel 2025”. L’analista sostiene che chi acquista un ETF che replica l’S&P 500 investe più di un terzo del proprio denaro in soli sette dei 500 valori dell’indice, tenendo conto che rappresentano il 36% della capitalizzazione di questo indice. Pertanto, sottolinea l’analista, questo investitore scommette sui valori tecnologici e sullo stile di investimento chiamato crescita, focalizzato su aziende con un alto potenziale di espansione. “Non c’è niente di sbagliato in questo”, continua Alentorn, “se si tratta di una decisione informata e se si accetta il rischio di concentrazione”, quindi suggerisce “una strategia di investimento attivo ponderata per la capitalizzazione di mercato”.

Il livello di concentrazione ha, infatti, un impatto globale. A questi sette valori corrisponde il 12% del valore di mercato dell’indice MSCI World, dove sono quotate altre 1.397 società di tutto il mondo. Per il responsabile della ricerca macro per l’Europa presso Goldman Sachs, Peter Oppenheimer, questa concentrazione non è un problema, purché sia “giustificata dalle analisi fondamentali” di queste società. La concentrazione, oltre ad essere nel mercato azionario statunitense, avviene nel settore tecnologico. “I profitti delle aziende tecnologiche sono cresciuti dalla crisi finanziaria del 2008, e questo differenziale si è ampliato durante la pandemia, che ha aumentato la domanda di tecnologia a causa delle restrizioni sociali imposte per contenere il contagio”, ha sottolineato Oppenheimer in un recente rapporto. Infatti, “negli ultimi 200 anni, l’industria più robusta rappresentata sui mercati finanziari corrisponde al principale motore dell’economia”, afferma. E conclude che “il settore tecnologico oggi ha le stesse dimensioni di quello energetico a metà degli anni Cinquanta”. Cosa fare allora?

Come posizionarsi contro il rally tecnologico

Il consenso del mercato scommette sull’estrapolazione del buon andamento dell’indice di Wall Street al 2025: Santander AM lo stima al 12% e UBS al 10%. Ma altri analisti già avvertono dei rischi di seguire la corrente e ricordano che è meglio seguire alla lettera la legge della diversificazione. Cosa aspettarsi da questi sette titoli nel nuovo anno, soprattutto quando il consenso degli analisti compilato da Bloomberg mostra che dei sette, solo due – Apple e Tesla – non hanno più alcun potenziale di rendimento?

Dall’asset manager britannico Schroders, Alex Tedder, co-direttore azionario, sottolinea che un problema latente per questo gruppo è il volume di spesa destinato all’intelligenza artificiale. I tre grandi fornitori di infrastrutture AI – Microsoft, Google (Alphabet) e Amazon – stanno investendo somme gigantesche in quella che sembra una “corsa agli armamenti AI”. Queste aziende, infatti, reinvestono il 59% dei loro ricavi, secondo i dati di Goldman Sachs. Microsoft è quella che prevede i maggiori investimenti nell’intelligenza artificiale, con 49,92 miliardi di euro nel 2024 e si prevede che la cifra raggiungerà i 52,8 miliardi di euro nel 2025. Seguono Amazon (che entro il 2025 raggiungerà i 43,2 miliardi di euro) e Google (24.000 milioni nel 2025).

La spesa è accettabile per queste società grazie alla “solidità dei loro bilanci e alla forza dei loro flussi di cassa”, afferma Tedder. Ma le previsioni sulla capitalizzazione degli investimenti – almeno nei prossimi due anni – sono piuttosto modeste. Il mercato, infatti, non è sicuro che la monetizzazione di questi investimenti sarà positiva per gli azionisti. La domanda è: le entrate future possono giustificare l’attuale spesa in conto capitale per l’intelligenza artificiale? Sono già state fatte 120.000 milioni di euro di spese per l’IA, a fronte di guadagni incrementali stimati tra 9.600 e 19.200 milioni di euro nei prossimi anni, per arrivare a 48.000 milioni di euro nel 2025 e 57.600 milioni nel 2026.

Bank of America ha posto un’enfasi particolare su Nvidia, che ha guidato la crescita del gruppo (163,30% ad oggi) e che dipende troppo da ciò che queste aziende riescono a ottenere dai loro investimenti nell’intelligenza artificiale. L’azienda americana prevede che Nvidia manterrà la sua posizione dominante nel mercato degli acceleratori di intelligenza artificiale e prevede un fatturato di 152,64 miliardi di euro, una crescita del 59% su base annua. La banca ha lasciato il prezzo target del colosso dei chip a 190 dollari per azione, e i suoi calcoli mostrano un PER di 33 volte per il 2026, che in termini di analisi fondamentale è gonfiato. L’azienda è consapevole dei rischi cui va incontro l’azienda con sede a Santa Clara, California. “Concorrenza per sviluppare più intelligenza artificiale, restrizioni sulle spedizioni verso la Cina, vendite irregolari in nuovi mercati e possibile controllo del governo sulla sua posizione dominante nei chip AI” sono alcuni dei fattori con cui dovrà manovrare nel 2025. In ogni caso, il La banca prevede che il business dei semiconduttori crescerà del 15% l’anno prossimo e che le apparecchiature per la produzione di semiconduttori cresceranno del 5%.

Luca Fasan, gestore del fondo Sycomore Sustainable Tech, sottolinea che Nvidia fornisce i semiconduttori essenziali per addestrare e utilizzare modelli di linguaggio di grandi dimensioni (LLM), ma produce anche il software necessario per svolgere queste attività. “La combinazione di business hardware e software posizionerebbe Nvidia nell’intelligenza artificiale in un modo simile a come Intel e Microsoft hanno dominato il mercato dei PC negli anni ’90”, afferma l’analista. E commenta che, sebbene siamo nelle “fasi iniziali di questa rivoluzione tecnologica”, la capacità di Nvidia di offrire soluzioni hardware e software integrate “consoliderebbe la sua leadership nel settore”. Ora, il suo destino dipenderà dalla capitalizzazione dell’investimento che riuscirà a ricavare dall’ambiente febbrile implementato dall’intelligenza artificiale.

Javier Puerto Marti, analista di fondi presso Caser Asesores Financieros, sottolinea che questi valori si sono evoluti e sono passati dall’essere altamente speculativi all’essere considerati beni rifugio in tempi di incertezza macroeconomica. “Queste società, con bilanci solidi e un robusto flusso di cassa, sono ben posizionate per periodi di tassi di interesse elevati, proteggendosi dagli elevati costi di finanziamento”, riassume Puerto. Sebbene si aspettino un rallentamento della crescita dei ricavi e degli utili per azione per questi sette titoli, continuano a prevedere una crescita più rapida rispetto al resto dell’S&P 500 a causa della “leva operativa e del potere di determinazione dei prezzi” che li rendono attraenti sia per strategie offensive che difensive. .