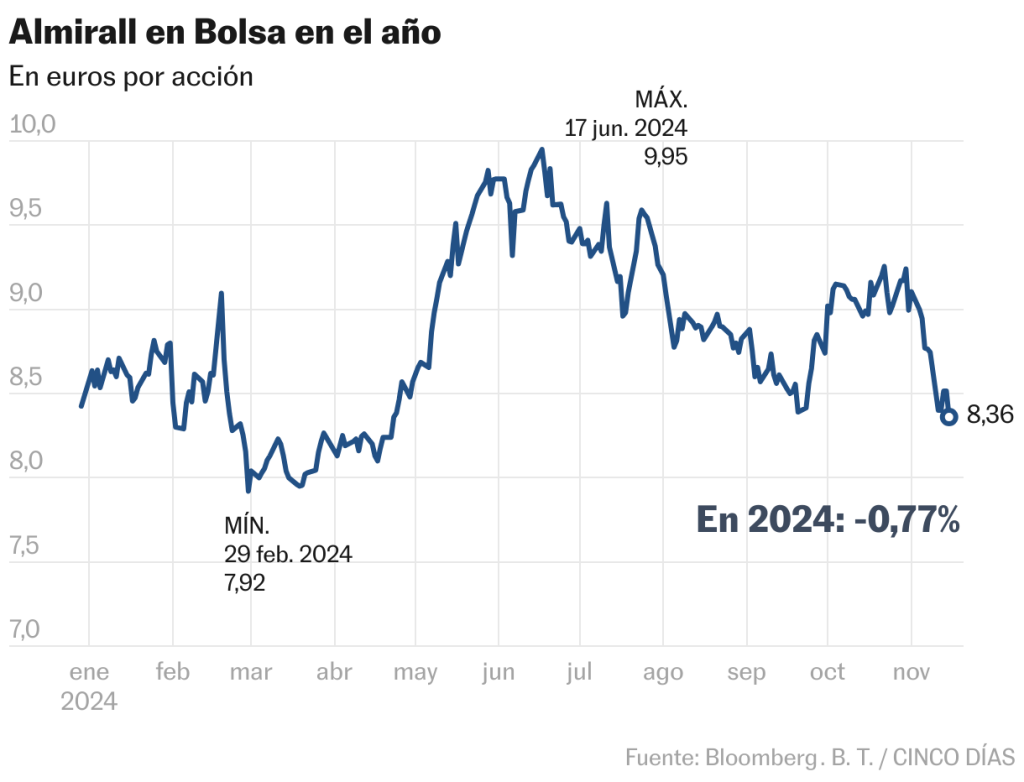

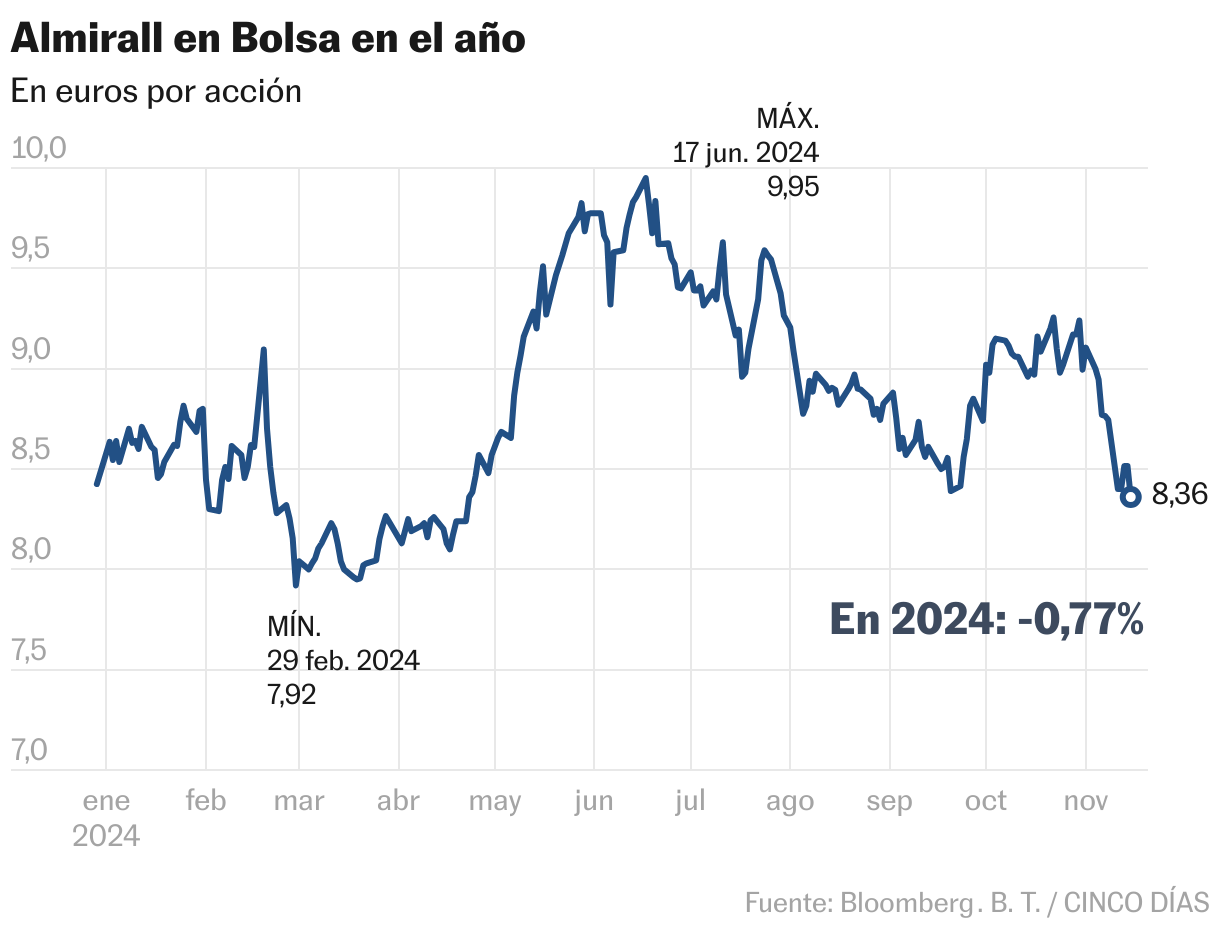

Almirall ha perso l’8% nella prima parte di novembre, lasciando il bilancio annuale con un magro guadagno dell’1%. Le vendite sul mercato hanno accelerato in questi giorni dopo la presentazione dei risultati di settembre, che hanno una doppia lettura: i ricavi sono aumentati dell’8% grazie alla divisione di dermatologia in Europa, cresciuta del 20% nell’ultimo trimestre, ma l’utile è sceso del 47,1% a causa maggiori spese e ammortamenti.

Tuttavia, il saldo era in linea con le aspettative del mercato. “La società è sulla buona strada per soddisfare le linee guida e le previsioni sull’ebitda per il 2024 [entre 175 y 190 millones de euros]. La storia del mercato azionario ha guadagnato forza grazie al promettente lancio di Ebglyss [tratamiento para la dermatitis atópica de moderada a grave] e un team di gestione più stabile”, spiega Bestinver Securities. L’azienda ribadisce il consiglio di mantenerlo e chiarisce che sarà più positivo “se Ebglyss ci permetterà di aumentare i nostri numeri o se l’allocazione del capitale diventerà più coerente”.

Questo nuovo farmaco, già commercializzato sui mercati europei come la Germania, è stato appena lanciato in Spagna, e si prevede che entro la fine dell’anno lo farà anche nella Repubblica Ceca e in Austria, e nel 2025 raggiungere altri 13 paesi. La maggior parte degli analisti si è concentrata sul suo potenziale. “Ebglyss, insieme a Ilumetri per la psoriasi, dovrebbe generare un significativo sviluppo dei ricavi, oltre il 50% del lordo entro il 2028. Almirall può sfruttare la forza vendita esistente nel settore dermatologico, anche se implementerà ulteriori investimenti per ottimizzare i lanci, guidando l’aumento del margine da 2025”, sottolineano a Jefferies.

Questa società, che consiglia l’acquisto, è la più ottimista nei confronti dell’azienda farmaceutica e valuta le sue azioni a 16 euro, l’88% in più rispetto al livello attuale, rispetto alla media di consenso di 11,79 euro. Morningstar, invece, fissa il fair value a 9,73 euro. La consulenza si divide tra acquisto (69% del totale) e detenzione (31%); Non ce ne sono in vendita.

Gli esperti di Jefferies hanno gli occhi puntati anche sugli Stati Uniti per il 2025, poiché lo considerano “un mercato importante per il futuro gasdotto e la prospettiva globale di Almirall”. “L’accettazione di Klisyri negli Stati Uniti per la cheratosi attinica, una condizione della pelle, è stata deludente, probabilmente a causa della preferenza dei medici per la crioterapia.”

Tuttavia, in questo ambito, si prevede una svolta. “La recente approvazione della FDA per il trattamento in grandi campi (dove la crioterapia non è un’opzione) potrebbe cambiare questa traiettoria, riportando potenzialmente il business statunitense alla crescita e alla redditività”; Le sue vendite sono diminuite del 5% a settembre.

Ebglyss è stato anche la leva su cui Moody’s ha alzato il rating da Ba3 a Ba2 e mantenuto l’outlook stabile. L’agenzia ha spiegato che il miglioramento è dovuto alle prospettive di forte crescita dei ricavi di Almirall nei prossimi anni derivanti dal farmaco e dagli altri farmaci per la pelle.

Da parte sua, Bankinter si aspetta che “la società manterrà il suo sforzo di investimento per sviluppare le licenze recentemente acquisite, che dovrebbero contribuire a rinnovare la gamma di prodotti storici”. Ma osserva “una maggiore attrattiva nei settori in crescita, come la tecnologia o la sicurezza informatica, rispetto a quelli più maturi come quello farmaceutico”.

Guardando al 2025, Ignacio Albizuri, direttore dei mercati di Miraltabank, ritiene che “dovremo essere molto attenti alle vendite dei suoi farmaci di punta che hanno ancora margini di miglioramento e che possono dare fiducia per prendere posizioni”.

Il volume delle assunzioni crolla del 70% in quattro anni

Almirall è una società quotata considerata di medie dimensioni e come tale è quotata all’Ibex Medium Cap. La sua capitalizzazione supera i 1.800 milioni di euro, il che la colloca tra le prime posizioni in questo segmento. A livello di presenza sul mercato, ci sono due situazioni che possono pesare sul valore: da un lato ha poco monitoraggio da parte degli analisti e, dall’altro, il volume degli scambi è molto basso. Quest’anno sono state scambiate finora 33,70 milioni di azioni, rispetto alle 76,31 milioni del 2023. Inoltre, la tendenza al ribasso delle negoziazioni è stata costante negli ultimi quattro anni, con un calo cumulativo del 70%, secondo i dati BME. Non fa eccezione: Faes Farma, anch’essa presente nello stesso indice, ha scambiato il 65% in meno nello stesso periodo, e Pharma Mar l’81%.